よく読まれているコラム

医療法人は医療法人の持分を取得・保有できる?非営利性の原則と医院継承の代替手段を解説

目次

「持分あり医療法人の継承を考えているが、法人として持分を取得してもいいのだろうか」

このようにお考えの先生も多いのではないでしょうか。

医療法人の持分は、医院継承(M&A)を進めるうえで避けて通れないテーマです。相続税や譲渡対価の設計など、承継の成否を左右する場面で必ずといっていいほど登場します。しかし、持分をめぐるルールは複雑で、実務上の判断を誤るケースも少なくありません。

本記事では、医療法人が他の医療法人の持分を取得・保有できない理由を、医療法の非営利性の原則からわかりやすく解説します。あわせて、持分取得に代わる医院継承のスキームや、持分に関わる際の注意点もまとめました。ぜひ最後までご覧ください。

結論:医療法人は他の医療法人の持分を取得・保有が原則できない

結論から言うと、医療法人が法人として他の医療法人の出資持分を取得・保有することは、医療法の非営利性の原則に反するため、原則として認められていません。

この点を知らないまま持分取得を試みた場合、行政指導の対象になる可能性があります。医院継承を検討している先生は、まず「誰が持分を取得するのか(個人か、法人か)」を整理しておくことが大切です。

一方で、理事長本人や家族など個人が持分を保有することは問題ありません。規制されているのは「法人格を持つ医療法人が出資者になること」であり、個人と法人では扱いが明確に異なります。

医療法人が保有する出資持分とは

出資持分とは、出資者が法人に対して持つ下記2種類の財産権のことです。

- 退社するときに出資額に応じて払い戻しを受けられる「持分払戻請求権」

- 法人が解散したときに残った財産の分配を受けられる「残余財産分配請求権」

「持分あり医療法人(経過措置型)」は、2007年4月の医療法改正前に設立された法人に多く見られます。改正後は新たに「持分あり」の医療法人を設立できなくなりましたが、厚生労働省の調査によると、全国の医療法人社団のうち相当数がいまも持分あり法人として運営されています。

参照:第24回医療法人の基本的な考え方等に関する検討会|厚生労働省

「持分なし医療法人」は、2007年4月以降に設立された法人、またはその後に持分なしへ移行した法人のことを指します。

持分あり・持分なしの医療法人の違い

持分あり医療法人と持分なし医療法人では、M&Aや相続の場面における取り扱いが大きく異なります。

| 比較項目 | 持分あり医療法人 | 持分なし医療法人 |

|---|---|---|

| 財産権 | 出資者が払戻請求権・残余財産分配権を持つ | 出資者に財産権なし |

| 相続・贈与の課税 | 純資産に応じて高額な課税が発生しやすい | 財産権がないため課税対象にならない |

| M&Aの対象 | 「持分」が取引対象となる | 経営権(社員権)の承継が中心 |

| 設立時期の目安 | 主に2007年4月以前 | 2007年4月以降(または移行後) |

持分あり法人では、法人の純資産が増えるほど持分の評価額も上がり、相続・贈与の際に高額な税負担が生じます。一方、持分なし法人では出資者に財産権がないため、相続税や贈与税の課税対象にはなりません。

M&Aの場面でも、持分あり法人では「持分」そのものが取引対象になりますが、持分なし法人では持分という財産権が存在しないため、経営権(社員権)をどのように承継するかという手続きになります。

医療法人が持分を取得できない「非営利性の原則」

医療法上、医療法人は剰余金の配当ができないとされています。これが「非営利性の原則」です。

“第五十四条 医療法人は、剰余金の配当をしてはならない。”

「非営利」という言葉から「利益を上げてはいけない」と誤解される先生も多いのですが、正確には「得た利益を構成員に分配してはならない」という意味です。診療収入を上げること自体は問題ありません。問題になるのは、その利益を出資者に還元することです。

この非営利性の原則は、医療法人が他の医療法人の持分を取得する行為にも直接関係します。

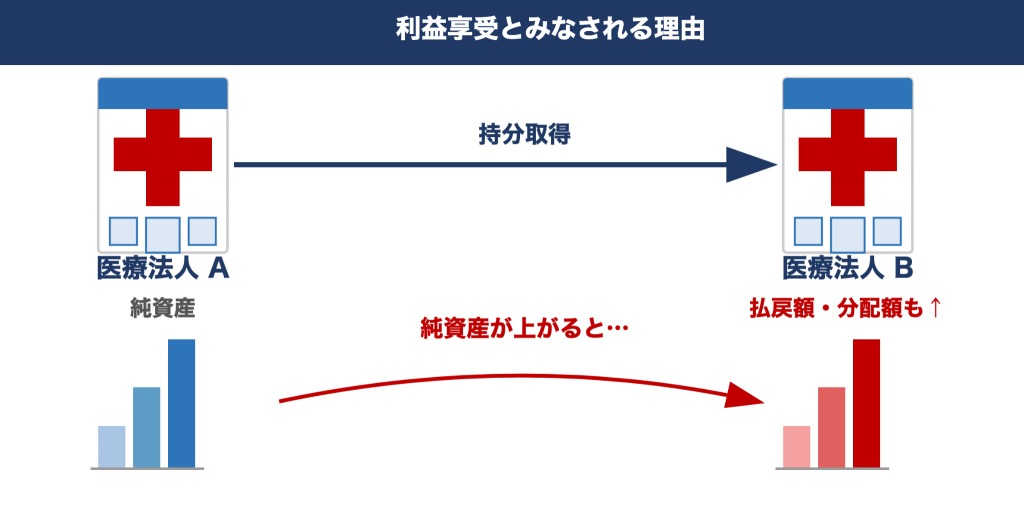

持分の取得が「利益享受」とみなされる理由

なぜ持分の取得が非営利性に反するとみなされるのか、具体的な仕組みで見ていきましょう。

たとえば医療法人Bが医療法人Aの持分を取得したとします。このとき医療法人Bは、下記の権利を手に入れることとなります。

- Aが退社(解散)した際に払い戻しを受けられる権利

- Aが解散した際に残余財産の分配を受けられる権利

医療法人Aの純資産が増えれば増えるほど、医療法人Bが受け取れる払戻額・残余財産分配額も増えます。

これはまさに「医療法人Bが、別の医療法人Aの経済的利益を受け取る」構造です。こうした形が医療法の非営利性の原則に抵触するため、規制の対象となっています。

行政指導が入った場合、持分取得行為の是正・解消(持分の返還や取引の取消など)を求められる可能性があり、指導を無視・放置した場合には、医療法人の認可・許可に関わる行政処分に発展するリスクもあります。

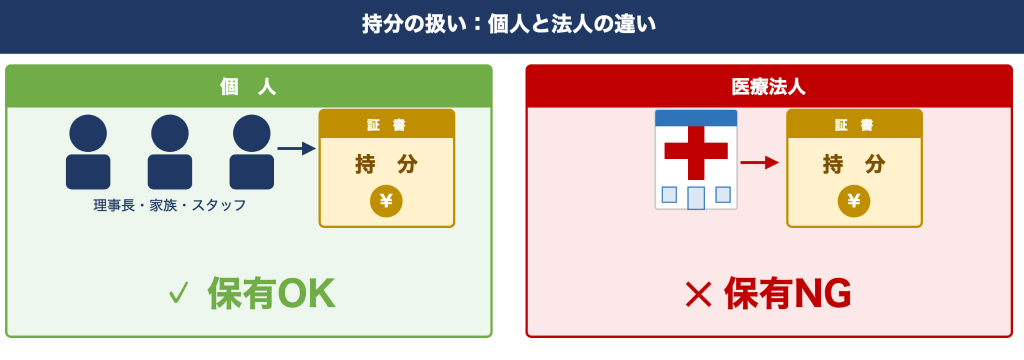

医療法人と個人では持分の扱いが異なる

整理しておきたいのは「持分を保有すること」が禁止されているわけではない、という点です。理事長本人や家族、スタッフ個人が出資者となって持分を保有することは、問題ありません。

規制されているのは「法人格を持つ医療法人が出資者の立場に立つこと」です。個人と法人の扱いは明確に異なります。

なお株式会社についても、原則として医療法人の社員になって持分を取得することはできません。医療法の非営利性の問題に加え、社員資格の問題があるためです。医療法人の経営参加は、基本的に個人(自然人)に限られています。

医療法人が保有できる有価証券の範囲

医療法人が他の医療法人の持分を取得できない、という話をすると「では有価証券はすべて持てないのか」と疑問に思う先生もいるかもしれません。持分取得がNGだからといって、すべての有価証券が禁止されているわけではありません。

保有が認められる有価証券

国債(日本国債)・地方債・政府保証債などの公的な有価証券については、医療法人による保有が認められています。

認められる理由は「利益の追求」ではなく「法人資金の健全な管理・保全」として行政が解釈するためです。余剰資金を安全に管理する目的で保有することが前提であり、投機目的での保有は認められません。

保有が認められない有価証券

一方で、以下のような金融商品は保有できません。

| 種別 | 禁止の理由 |

|---|---|

| 株式(上場・非上場を問わず) | 値上がり益・配当益を狙う「投資」と判断されるため |

| 投資信託 | 投機性が高く「健全な資金運用」と認められないため |

| FX・暗号資産 | 同上 |

行政が判断する際の実質的な基準は「元本が保証されているか」「利回りより安全性重視か」という点です。

格付けの低い社債など、保有の可否が判断しにくい金融商品については、必ず専門家や行政に確認するようにしましょう。

持分取得に代わる医院継承・医療M&Aのスキーム

医療法人として持分を取得できないとなると、「では医療法人の継承はどのように行うのか」という疑問が生じます。持分取得に代わるスキームは、大きく2つあります。

持分あり医療法人の継承:個人による持分譲渡と社員交代

持分あり医療法人の継承で最も一般的なのは、「後継者となる先生が個人として持分を取得する」方法です。医療法人として取得することはNGですが、個人(後継者となる理事長候補)が出資者から持分を譲り受けることは問題ありません。

基本的な流れは次のとおりです。

- 持分譲渡契約の締結

- 譲渡対価の支払い

- 社員総会での社員交代の承認

- 理事選任

- 理事長就任

持分の評価額(純資産に基づく評価額)が譲渡対価の基準となります。持分取得に加えて、社員名簿の変更と所轄庁への変更届出も必要です。手続きが複数にわたるため、医療M&A専門の仲介会社への早めの相談をおすすめします。

関連記事:医業承継における譲渡対価の払い方

持分なし医療法人の継承:社員・役員の交代による経営権承継

持分なし医療法人には「持分」という財産権が存在しないため、対価の支払い構造が持分あり法人とは異なります。

対価の手段としては、主に以下の3つが活用されます。

| 対価の種類 | 概要 |

|---|---|

| 役員退職慰労金 | 退任する理事長への退職金として支払う |

| 個人所有不動産の譲渡対価 | 理事長個人が保有する不動産の売却代金として支払う |

| MS法人株式の譲渡対価 | 医療法人に隣接するMS(メディカルサービス)法人の株式売却を通じて支払う |

承継は「社員総会の決議による社員交代→理事選任→理事長交代」という流れです。対価の総額設計には「法人の収益力・純資産額・のれん代」の評価が必要となるため、税務・法務の観点から専門家に相談することが重要です。

持分譲渡ではなく事業譲渡・合併を選ぶべき3つの理由

医院継承・医療M&Aのスキームとして、持分譲渡ではなく「事業譲渡」や「合併」が選ばれるケースも少なくありません。主な理由は以下の3点です。

負債や不採算事業を切り離して承継できるため

持分譲渡(法人格ごとの承継)では、簿外債務や不採算部門も含めてすべてを引き継ぐリスクがあります。

一方、事業譲渡では「契約で定めた範囲の財産・権利義務のみ」が移転するため、買い手側が引き継ぐ範囲を選べます。負債や不採算事業を切り離して必要な部分だけを承継できる点が大きなメリットです。

ただし、個別の資産ごとに移転手続きが必要になるため、持分譲渡と比べると手間がかかります。手続きの複雑さとメリットを丁寧に比較・検討することが大切です。

複数の医療法人を統合・規模拡大できるため

合併スキーム(吸収合併・新設合併)を活用すると、2つ以上の医療法人を1つの法人に統合できます。病床の移動・人材集約・理事長の一本化など、経営資源の効率化が可能になります。

注意しなければならないのが、都道府県医療審議会の認可が必要であり、審議会の開催が年2〜4回程度のため、手続きに相応の期間を要する点です。また、合併後は双方の負債も引き継ぐことになるため、DD(デューデリジェンス:買収前の調査)が特に重要です。

関連記事:医療法人の分割制度|承継におけるしくみや注意点とは

持分評価が高額すぎて買い手が資金調達できないため

持分あり医療法人で内部留保・不動産・医療機器が積み上がると、持分の評価額が数億円規模になることがあります。後継者の資金調達力によっては、持分譲渡スキームそのものが選びにくくなるケースもあります。

事業譲渡なら「のれん代+資産評価」という別の対価設計が可能で、持分評価ほど高額になりにくい傾向です。ただし事業譲渡では売り手側に法人税・消費税が発生するため、税負担の試算を事前に行うことが必要です。

医院継承で持分に関わる際の注意点

持分あり医療法人の医院継承を進める際には、見落としやすい注意点がいくつかあります。事前に把握しておくことで、承継後のトラブルを防げます。

持分あり医療法人の持分評価は純資産に比例して高額になる

持分あり医療法人では、法人が保有する医療機器・不動産・内部留保が多いほど、持分の評価額が膨らみ、純資産が大きくなると相続税も相当に高額になります。

評価が高くなることで、後継者が持分取得の資金を用意できずに事業承継が頓挫するリスクがあります。持分評価を下げるための手段(法人内への資産組み換えや役員退職慰労金の活用など)については、早い段階から税理士と相談しておくことが重要です。

持分の相続・贈与では想定外の税負担が発生することがある

持分あり医療法人における持分の移転には、場面ごとに異なる税負担が発生します。

| 移転の場面 | 課税の種類 |

|---|---|

| 個人間の持分譲渡 | 売り手に譲渡所得税が発生 |

| 理事長の死亡による相続 | 相続財産として相続税が課税 |

| 生前での持分贈与 | 贈与税が課税 |

| 持分放棄(持分なし移行目的) | 法人への贈与とみなされ贈与税が課税(認定医療法人制度を活用すると非課税になる場合あり) |

特に「持分を放棄するだけだから課税されないはずだ」と思っている先生は注意が必要です。持分放棄の課税は、放棄の仕方によって異なるためです。

一部の出資者のみが放棄した場合は、残った他の出資者の持分価値が上がり、その分が贈与税の対象になる可能性があります。全出資者が放棄して持分なし法人へ移行する場合でも、医療法人へのみなし贈与として贈与税が課税されるわけです。

いずれも認定医療法人制度を活用することで、課税を回避できる場合があります。

関連記事:認定医療法人制度の概要|認定要件やメリット・デメリット解説

持分なし医療法人への移行で相続税や贈与税のリスクが解消

持分ありから持分なしへ移行することで、相続税・贈与税のリスクを抜本的に解消できます。

「認定医療法人制度」を活用した移行では、持分放棄により医療法人にかかる贈与税が非課税になります。また、相続で持分を引き継いだ場合の相続税は、移行計画期間中は納税が猶予され、持分を放棄した時点で免除される仕組みです。

ただし移行後6年間は運営状況の報告義務があります。

参照:持分の定めのない医療法人への移行計画の認定申請について|厚生労働省

医療法人の持分取得に関するよくある質問

「自院が持分ありかどうかわからない」「継承したいが対価の設計がイメージできない」など、承継の検討段階で持分をめぐる疑問は多く寄せられます。ここでは実務上よく聞かれる4つの質問に答えます。

自院が持分ありかどうか、どうやって確認すればいいですか?

定款を確認する方法が最も確実です。退社時の持分払戻に関する条文が記載されていれば、持分あり医療法人です。

設立日も目安になります。2007年4月1日以降に設立された法人であれば、原則として持分なしです。それ以前に設立された法人であれば、持分あり法人の可能性があります。

確認が難しい場合は、法務局で登記事項証明書を取得し、出資額の記載を確認する方法もあります。

持分あり医療法人を継承したいのですが、どうすれば良いですか?

後継者となる先生が「個人として持分を取得する」形でM&Aを進めることになります。医療法人として取得することはできませんが、個人での取得は問題ありません。

持分なし医療法人を継承する場合の対価はどう支払うのですか?

持分なし法人では売買できる「持分」が存在しないため、対価は別の方法で支払います。

主な手段は下記の3つです。

- 役員退職慰労金

- 個人所有不動産の譲渡対価

- MS法人株式の譲渡対価

対価の総額設計には「法人の収益力・純資産額・のれん代」の評価が必要です。

持分なし医療法人に移行した方がいいですか?

相続税・贈与税のリスクを根本的に解消できるため、事業承継を意識している先生であれば移行を検討する価値があります。特に持分の評価額が高くなっている法人では、相続時の税負担が大きくなりやすいため、移行のメリットも大きいです。

ただし、移行には出資者全員の合意が必要で、家族間・出資者間の調整が難航するケースもあります。認定医療法人制度を活用すれば税制優遇が受けられますが、手続きと申請期限があります。継承を検討するなら、2〜3年前から動き始めることが望ましいです。

まとめ:持分の扱いを正しく理解して医院継承(M&A)を成功させましょう

医療法人が法人として他の医療法人の持分を取得することは、医療法の非営利性の原則から認められていません。持分あり・持分なしで承継スキームは大きく異なり、税務設計の判断を誤ると思わぬ負担につながります。医院継承を考え始めたら、まずは専門家への相談から動き出しましょう。

私たちエムステージマネジメントソリューションズでは、持分あり・持分なしを問わず、医療法人の継承・医療M&Aについて多くの先生をサポートしています。ぜひお気軽にご相談ください。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計70件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。