よく読まれているコラム

できる?実情やメリット、注意点を解説-1024x512.png)

新着コラム

医療法人の分割制度|承継におけるしくみや注意点とは?

2015年の医療法改正で、医療法人の分割制度が導入されました。これにより事業譲渡よりも包括的な承継が可能になりました。例えば、社団医療法人の場合、全社員の同意が必要であり、財団医療法人では理事の2/3以上の同意が必要です。しかし、一部の医療法人は分割制度の対象外であるため注意が必要です。

本記事では、医療法人分割の仕組みをはじめ、必要要件やメリット、承継における注意点等について詳しく解説します。

医療法人の分割制度とは

▼複数の医療法人の再編・統合・連携の形(例)

-1024x468.png)

出典:厚生労働省『医療施設の合併、事業譲渡に係る調査研究 報告書』

2015年の医療法の改正により、医療法人の分割制度が新設されました。医療法人を事業譲渡する場合には、廃止届や開設許可、債権者への個別の承諾が必要であったりと、手続きにおいて煩雑なところがありました。

しかし、新設された医療法人の分割では、事業譲渡よりもより包括的な承継が可能になります。

医療法人の分割における必要要件

医療法人の分割を行うためには、以下の要件を満たしている必要があります。

①社団医療法人:全ての社員の同意、財団医療法人:理事の2/3以上の同意

②都道府県知事の認可

③権利義務の承継

医療法人の事業譲渡と分割の違い

債権者の保護

複数の医療機関を経営する医療法人が、一部を事業譲渡する場合には債権者への個別の承諾が必要ですが、分割では個別の承諾は不要です。

スタッフなどの雇用契約

複数の医療機関を経営する医療法人が、一部を事業譲渡する場合には事業譲渡では労働者への個別の同意が必要ですが、分割では労働契約もそのまま承継できます。

税法

事業譲渡は税法上課税対象ですが、分割は適格分割と認められれば譲渡益に対して課税されません。

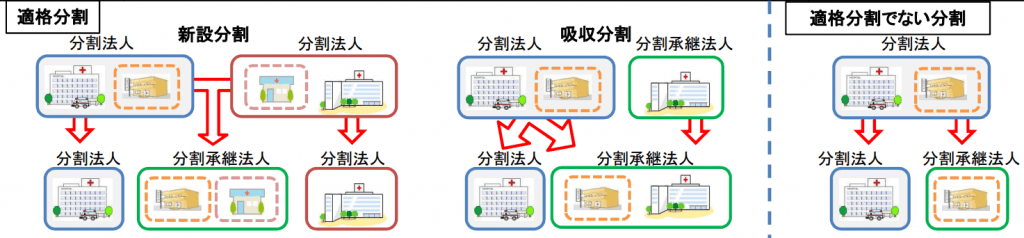

医療法人承継における、分割スキーム

出典:厚生労働省『医療法人における分割の仕組みの新設について』

医療法人の分割には、「新設分割」と「吸収分割」の2種類のスキームがあります。

分割スキーム①新設分割

新設分割とは、医療法人が持つ権利義務の全てもしくは一部を、分割によって設立する医療法人に承継させることです。新設分割する医療法人を「新設分割医療法人」、新設分割して設立する医療法人を「新設分割設立医療法人」といいます。

分割スキーム②吸収分割

吸収分割とは、医療法人が持つ権利義務の全てもしくは一部を、分割によってほかの医療法人に承継させることです。吸収分割する医療法人を「吸収分割医療法人」、吸収分割によって承継する医療法人を「吸収分割承継医療法人」といいます。

医療法人の分割で必要な手続きの流れ

1.吸収分割契約の締結、または新設分割計画の作成

医療法人が吸収分割する場合には、吸収分割医療法人および吸収分割承継医療法人との間で、吸収分割契約を締結しなければなりません。 また、新設分割をする場合には、新設分割計画を作成します。

2.社員総会、理事会の決議

社団医療法人の場合は、吸収分割契約または新設分割計画について、その医療法人に属する全ての社員の同意を得なければなりません。

財団医療法人の場合は、吸収分割契約または新設分割計画について理事の2/3以上の同意を得る必要があります。加えて、財団医療法人は、吸収分割または新設分割は分割できるという定めがなければできません。

3.都知事の認可

医療法人の吸収分割または新設分割は、分割承継法人の設立について所在地の都道府県知事の認可を受けます。認可のタイミングは年に数回しかないので、注意しましょう。

4.債権者保護手続き

知事より医療法人への分割の認可があったときは、その認可の通知のあった日から2週間以内に、財産目録および貸借対照表を作成する必要があります。

5.分割の効力の発生

医療法人の吸収分割及び新設分割は、吸収分割承継医療法人または新設分割設立医療法人が、所在地において登記をすることにより初めて分割の効力が生じます。

▶クリニックの医院継承・承継開業(M&A)について確認する。

医療法人の分割の注意点

事業譲渡よりも包括的な承継が可能など、メリットも多く感じられる医療法人の分割制度。一方、医療法人を分割する際に気をつけるべきこともあるので、見ていきましょう。

分割の注意点①分割制度の対象とならない医療法人も

医療法人の分割制度は「出資持分なし医療法人」のみを対象とし、「出資持分あり医療法人」は対象になりません。このため、出資持分ありの医療法人が分割をしたい場合には、まず出資持分なしの医療法人への移行が必要となります。

また、税制上の観点から、分割制度が利用できる医療法人は社団医療法人または財団医療法人を対象としており、社会医療法人または特定医療法人は対象外となっています。

分割の注意点②「適格分割」に該当するかで、税制が異なる

適格分割とは

一定の要件を満たせば、医療法人を分割する場合に分割承継法人に移転する資産に含み益が生じても、これに対する法人税課税が分割時点では課税されずに繰り延べられるしくみです。

また、分割承継法人は不動産取得税が非課税となります。

医療法人の分割が適格分割に該当するための要件

・医療法人の分割対象事業が、分割承継法人の事業と関連していること。

・医療法人の分割対象事業と分割承継法人の事業規模(売上金額、従業員数など)がおおむね5倍以内であること。もしくは、医療法人の分割前の法人の役員を引き継いで、分割承継法人の役員となること。

・医療法人の分割対象事業の主要な資産および負債が、分割承継法人に移転していること。

・医療法人の分割対象事業で雇用されていた従業員のおおむね80%以上が、分割承継法人に引き継がれること。

・医療法人の分割対象事業が、分割承継法人においても継続して営まれること。

適格分割に該当しない分割

医療法上では単独医療法人の新設分割が可能ですが、適格分割には該当しないとみなされてしまうため注意が必要です。適格法人に該当しなければ、法人税の課税繰り延べなどの税制も適用されません。

関連記事:病院M&Aのスキームを基本から解説|必要な期間・費用は?

まとめ

医療法人の分割のしくみや分割スキーム、注意点などについてご紹介しました。

出資持分ありの医療法人を分割したい場合には、出資持分なしに移行して分割して承継することと、このまま出資持分は維持したまま分割をせずに承継すること、どちらが良いかしっかりと考える必要があります。まずは、医療承継のプロに相談してみましょう。

医業承継のご相談なら、ぜひ医業承継専門の仲介会社エムステージマネジメントソリューションズにお問い合わせください。専門のコンサルタントが、徹底サポートいたします。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計70件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。