よく読まれているコラム

出資持分とは?医療法人の出資持分ありとなしの違い

目次

医療経営に関わる人であれば、医療法人には「出資持分のある医療法人」と、「出資持分のない医療法人」とがあることはご存じの方も多いでしょう。しかし、その正しい意味については、意外と理解されていないようです。

そこで、本記事では、医療法人における出資持分とは何か、出資持分のある医療法人と、持分がない医療法人とではどんな場合に違いが出てくるのか、また、出資持分のある医療法人が出資持分なしの医療法人に移行するにはどうすればいいのか、などの基本事項について解説します。

出資持分とは

医療法人は、「出資持分のある医療法人」(以下「持分あり医療法人」と略)と、「出資持分のない医療法人」(以下、持分なし医療法人と略)とに大別されています。

ただし、持分あり医療法人は、2007(平成19)年4月の第5次医療法改正以後、新規設立ができなくなっているので、現存する持分あり医療法人は、それ以前に設立された医療法人が、経過措置として存続を認められているものです。

持分あり医療法人は、医療法人が作成した定款(法人の基本的なあり方を定めた法定文書)において、「出資」に関する規定が記載され、法人設立時に、出資が行われている医療法人のことです。一方、定款において出資が定められていない医療法人が「持分なし医療法人」ということになります。

出資持分は、出資者の財産権を表したもの

出資(金)とは、医療法人が経営をしていく上で原資となる財産のことです。株式会社でいえば、資本金に似ています。

また、出資持分とは、出資者が出資額に応じて医療法人に対して有する持分割合=財産権のことです。厚生労働省によれば、「定款の定めるところにより、出資額に応じて払戻し又は残余財産の分配を受ける権利」と定義されています。

※参照:「『持分なし医療法人』への移行に関する手引書」厚生労働省医政局医療経営支援課)

株式会社の株主が持つ財産権に似ていますが、医療法人は非営利が大前提なので、株式会社とは少し仕組みが異なっています。

株式会社の株式持分には、最高意志決定機関である株主総会での議決権と、残余財産分配請求権などの財産権がセットで付与されています。

それに対して、医療法人では、最高意志決定機関である社員総会の構成員である社員(従業員のことではありません)は、必ずしも出資者には限られません。医療法上は、社員が出資者でなくてもよく、また出資者が社員でなくてもいいのです。ただし、実際には社員と出資者が同一の人間であることがほとんどです。

▼医療法人と株式会社

| 法人 | 医療法人 | 株式会社 |

|---|---|---|

| 最高意志決定機関 | 社員総会 | 株主総会 |

| 最高意志決定機関における議決権者 | 社員 | 株主 |

| 議決権の割合 | 社員1名につき1票 | 株式数に応じる |

| 持分(財産権)保有者 | 出資者 | 株主 |

そして、出資者=社員の人が、社員を辞める時に、あるいはその人が亡くなって出資持分の相続がおこなわれた時に、持分の払い戻しが請求されれば、医療法人はこれに応じる義務があります。

また、医療法人が解散する際には、残余財産(残った財産)を分配しなければなりません。出資持分は、これらを請求できる「財産権」を表しているものなのです。

社員の退社または死亡時における持分あり医療法人の問題

上記のうち、医療法人が解散して残余財産を分配するのは、レアなケースでしょう。よくあるのは、社員の退社または死亡にあたって、出資持分の払戻しが請求されるケースです。

そして、これが医療法人経営に大きな問題となることが多いのです。というのも、出資金の払い戻しは、出資額面金額ではなく、医療法人の純資産額に応じた時価評価金額とされるためです。

出資持分は、時価評価され増大していることが多い

医療法人は非営利が基本なので、株式会社と異なり、出資者に対して配当を出すことは禁じられています。つまり、蓄積された剰余金を法人外部に流出せさる契機があまりありません。そのため、長年経営している医療法人であれば、一般的には、剰余金が内部留保として蓄積されていき、貸借対照表の純資産額が多額になっていることが多いのです。そこで、出資持分の時価評価額もそれに応じて高額になります。

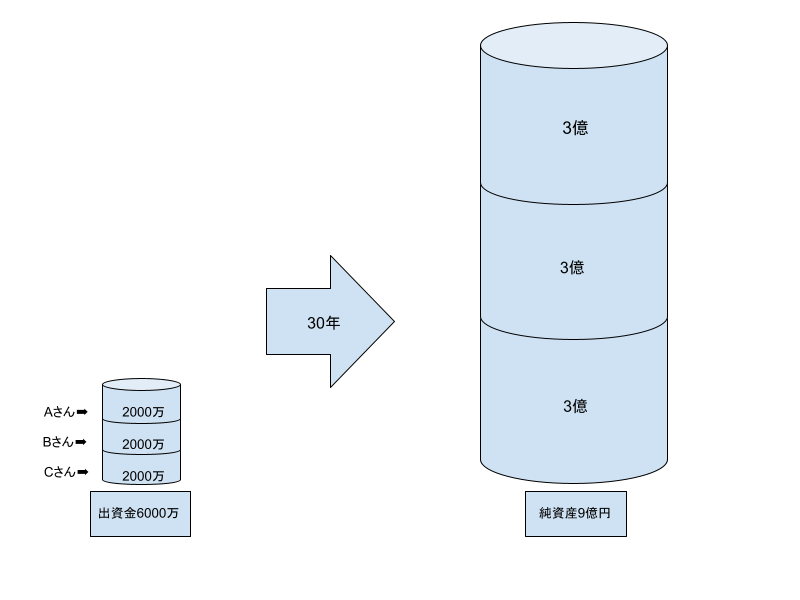

例えば、30年前に、3名の出資者(社員)が2,000万円ずつ出資して、6,000万円の出資金を元手に医療法人を設立したとします。

30年間順調に経営を続け、この医療法人の純資産が9億円に増えているとします。その時点で、社員のうちの1名が退社を希望し、出資金の払い戻しが請求されると、出資割合(3分の1)に応じて、純資産額の3分の1である3億円を現金で支払わなければなりません。医療法人の貸借対照表の純資産額と現預金とは一致しません。通常、それだけ多額の現預金を寝かせておくことは少ないでしょう。しかし払い戻しは現金で行わなければならないため、多額のキャッシュアウトは、医療法人経営の財務基盤に深刻な影響を与えるでしょう。

出資持分の増額に営利性はないのか?

上記例のように、出資持分の払い戻しの際に、元の出資額が何倍、何十倍にも増えて払い戻されたとすれば、結果的に、投資に対する配当を受け取っているのと似ているのではないでしょうか。その点について、医療法人の非営利性との齟齬があるのではないかという指摘が従来よりなされてきました。

関連記事:医療法人は売却できる?出資持分ありとなしの場合の譲渡スキームやしくみ

医療法人承継時における、持分ありと持分なしの違い

医療法人の事業承継の場合も、同様に、出資持分の高騰による問題が生じます。持分あり医療法人医療法人の事業承継では、贈与や相続などの形で、現経営者から、後継者に出資持分が移転されます。出資持分は財産権を持つため、相続税、贈与税の課税対象となります。

例えば、理事長1人で1,000万円を出資して起ち上げた医療法人があるとします。この医療法人が、長年経営を続け、純資産額が5億円になっているとすれば、事業承継の際に引き継ぐ出資の相続税評価額は、その純資産額5億円を基準にして算出されます(出資持分の正確な相続税評価額の計算方法は複雑なので、ここでは割愛します)。

当然ながら、そこには多額の課税が発生しますが、出資持分は容易に現金化ができない資産であることから、その多額の課税に対する納税資金の問題も生じます。

このことが、従来から医療法人の安定した事業承継の弊害となっていました。

持分なし医療法人の場合

持分なし医療法人には、いくつかの類型があります。まず、一般の持分なし医療法人と呼ばれる形です。この場合は出資持分がないため、事業承継の際の持分に対する課税は発生しません。

また、持分なし医療法人の一類型である、基金拠出型医療法人(基金制度のある医療法人)においては、出資の代わりに、基金という形で拠出された資金を元手にして医療法人が経営されます。

基金拠出型医療法人の基金は、債権に似た権利・義務関係を表しているものです。医療法人は、定款に定められた一定の場合に、拠出された基金を拠出者に返還する義務を負います。しかし、その返還額は、拠出された額面額となります。利息を付けることも禁止されています。

そのため、移転に際しての課税上も額面金額で評価されます。出資持分の場合のように、出資額よりも価値が大きく増加することがないため、事業承継時における後継者への課税問題が解決されます。

持分あり医療法人から持分なし医療法人への移行

第5次医療法改正以後、持分あり医療法人は新設が認められず、新設医療法人は持分なしの類型だけになりました。ただし、既存の持分あり医療法人は、当面の間、経過措置してそのまま存続できる(経過措置医療法人)こととされています。しかし、そもそも持分あり医療法人という制度を廃止したことからもわかるように、すべての医療法人を持分なし医療法人にしていくことが、国の目指す基本的な方向です。

そこで、現在は経過措置として存続が認められている持分あり医療法人についても、持分なし医療法人への移行が推奨されています。しかし、実際にはその移行は遅々として進んでおらず、令和3年現在でも、持分あり医療法人が約3分の2を占めているのが現状です。

その背景には、医療法人経営者の間に、財産権である出資持分を放棄することへの抵抗感が強いことがあると思われます。

それとともに、出資持分が放棄された際に、その放棄が他の出資者や医療法人への贈与とみなされ、他の出資者や移行後の医療法人(基金拠出型医療法人)に対して贈与税が課税される場合があるなどの、課税上の問題も大きなハードルでした。

認定医療法人制度を活用すれば、持分なし医療法人への移行がスムーズになる

その課税上の問題を解決するために設けられたのが「認定医療法人」制度です。

認定医療法人制度は、持分なし医療法人への移行にあたって、一定の様式による「移行計画」を策定し、その移行計画を厚生労働省に認定されて「認定医療法人」となり、計画通りに移行すれば、上記の贈与税が猶予・免除されるなどの特例措置が受けられるというものです。

認定に際しての手続きなどの手間はかかりますが、課税上のメリットが大きいため、現在では、持分なし医療法人への移行にあたっては、「認定医療法人」を経ることが一般的です。

ただし、認定医療法人制度は時限的な特例措置であり、令和5年9月30日までに認定を受けなければならないこととされています(令和4年11月現在)。

なお、一度、持分なし医療法人に移行した後は、再び持分あり医療法人に戻ることはできないため、移行に際しては慎重な検討が必要です。

関連記事:認定医療法人制度の概要|認定要件やメリット・デメリット解説

まとめ

これから医療法人を新設する際は、持分なし医療法人しか設立できないため、迷うことはありません。しかし、以前に設立された持分あり医療法人の場合は、そのままでいくのか、それとも、持分なし医療法人に移行するのか、迷われることもあるでしょう。

どちらにも一長一短があり、また移行後は元の持分あり医療法人に戻ることはできないため、専門家に相談しながら慎重に検討したほうがよいでしょう。

医業承継のご相談なら、ぜひ医業承継専門の仲介会社エムステージマネジメントソリューションズにお問い合わせください。専門のコンサルタントが、徹底サポートいたします。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。