よく読まれているコラム

新着コラム

とは?種類や調査内容、費用をわかりやすく解説.jpg)

の取り扱いは?評価方法や消費税、注意点を徹底解説.jpg)

認定医療法人制度の概要|認定要件やメリット・デメリット解説

目次

認定医療法人制度とは、持分あり医療法人が持分なし医療法人へ移行する際に贈与税の非課税や相続税の猶予・免除などの税制優遇を受けられる制度です。平成19年の改正医療法以降、持分あり医療法人の新設は禁止されましたが、既存法人は相続可能です。認定を受けるには複雑な要件を満たす必要があり、移行後も6年間は要件を維持する義務があります。そのため、制度によって移行時の財務リスクを軽減し、長期的に安定した経営を促進しています。

医療法人制度の類型と現状

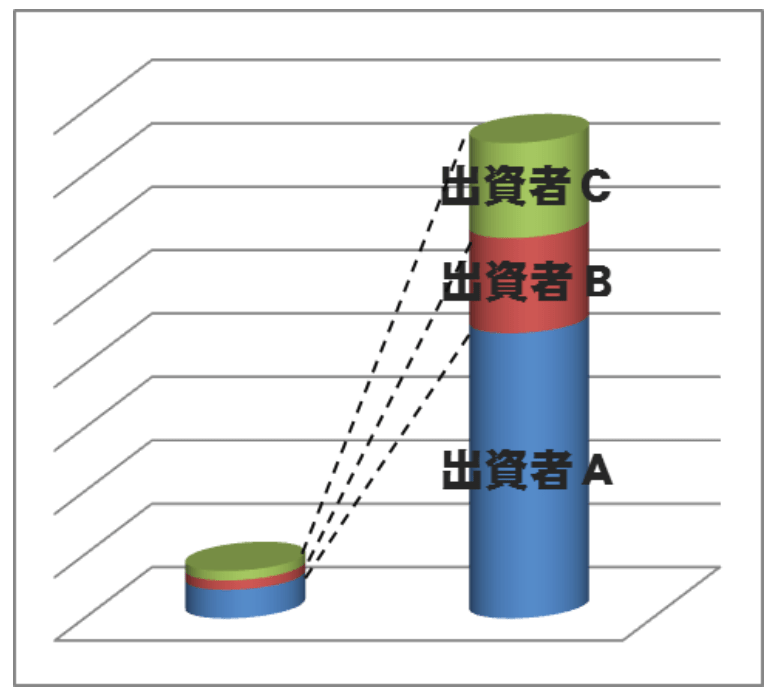

医療法人にはいくつかの類型があります。平成19年4月の第5次改正医療法施行以前に、医療法人の大半を占めていたのは、出資持分の定めのある医療法人(以下、「持分あり医療法人」と略)でした。

出資持分は、出資割合に応じて得られる払戻請求権、残余財産分配請求権などの財産権を表しています。つまり、持分あり医療法人では、出資者は医療法人に対して財産権を持ちます。

そのことが、社員(医療法上の社員のことです。従業員ではありません)の退職や事業承継などによる出資者の異動に際して、医療法人の財務状況を不安定化させるリスク要因となるとして従前より問題視されていました。そこで、平成19年4月の改正医療法施行以後は、持分あり医療法人は新規設立ができないこととされたのです。

ただしそれ以後も、既存の持分あり医療法人については、基金拠出型医療法人、社会医療法人など、出資持分の定めのない医療法人類型(以下、「持分なし医療法人」と略)への移行が推奨されつつ、当面の経過措置としてそのまま存続できることとされています。

なお、令和3年現在、財団を除く社団医療法人の総数は55,931で、そのうち持分あり医療法人が38,083、出資持分なし医療法人が17,848となっています。厚生労働省の推奨にもかかわらず、未だに持分あり医療法人が、社団医療法人の68.3%と約3分の2を占めているのが現状です。

持分あり医療法人制度の問題

上述の「医療法人の財務状況を不安定化させるリスク」について簡単に確認しておきます。

①相続税課税の問題

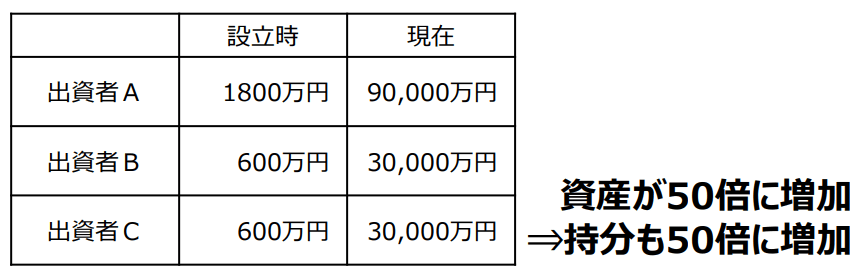

出資持分には財産権があるため、医療法人経営者などの出資持分を持つ人が亡くなり相続が発生すると、相続された出資持分は相続税の課税対象となります。出資持分の相続税評価方法の詳細は割愛しますが、基本的に医療法人の純資産額が大きければ大きいほど、課税評価額は高くなります。

医療法人は剰余金の配当ができないため、業績が順調であると剰余金は内部留保されて積み重なり、純資産が大きくなっていきます。業歴が長く、経営が順調な医療法人であるほど、課税評価額が高くなり、相続人に多額の相続税が課されることとなるのです。

その反面、出資持分は売却して換金することが困難なので、相続人が納税資金に困る場合があります。また、もし出資持分を売却できたとしても、それはそれで、医療法人の経営不安定化につながってしまいます。

②出資持分払戻請求の問題

出典:厚生労働省 持分の定めのない医療法人への移行計画認定制度の概要資料

医療法人の出資者が、医療法上の社員になっている場合、退職を要件に出資持分の払戻を請求することができます。医療法人側はこの支払いに応じる必要がありますが、支払い額は、出資金の時価によります。純資産が大きくなっていれば、時価での支払い額も大きくなるため、医療法人の財務状況の悪化につながります。

持分なし医療法人のメリット

持分なし医療法人には、その名の通り、そもそも出資持分という概念が存在しません。持分なし医療法人の中心となる基金拠出型医療法人で拠出された基金は、債権としての財産権があり、相続や贈与に際しては課税対象とされます。しかし、出資金とは異なり、常に額面金額で評価されます。つまり、出資持分のように純資産に応じて評価額が高騰することがないのです。そのため、上述のような価値高騰の問題は発生せず、長期的に安定した医療法人経営が可能となります。

認定医療法人制度が登場した背景

平成19年の医療法改正以後、厚生労働省は、医療法人経営安定化の観点から、持分あり医療法人が持分なし医療法人へと移行することを推奨してきました。しかしその移行は遅々として進みませんでした。その理由は、課税上の問題があったためです。

持分あり医療法人から持分なし医療法人へ移行するには、すべての出資者が出資持分を放棄する必要があります。

ところが、この出資持分の放棄に際して、医療法人に贈与税が課税されるようになってしまうのです。

出資持分は、出資者が医療法人からいつでも払い戻してもらうことのできる「財産権」です。それが放棄されれば、医療法人は、もう払い戻しをする必要がなくなります。ということは、出資者の財産権を医療法人が「もらった」=「贈与された」のと実質的に同じだとみなすというのが、課税が生じる理屈です。

上述のように、医療法人の純資産が大きくなり、出資持分の価値が高騰していれば、課税される贈与税額も多大になります。このことが、持分なし医療法人への移行推進を阻んでいた大きな問題でした。

なお、持分なしの医療法人のうち、特定医療法人や社会医療法人といった類型に移行する場合は、この贈与税は非課税となります。しかし、親族経営では不可能であることなど、難度が高く、ほとんどの医療法人では現実的ではありません。

解決策として登場した認定医療法人制度

上記の、出資持分放棄に関する贈与税課税の問題を解決するために設けられたのが「認定医療法人」制度です。

具体的には、認定医療法人としての認定を受けることで、以下3つの課税上のメリットを得られます。

参照:厚生労働省 「持分なし医療法人」への移行促進策(延長・拡充)のご案内について

①持分なし医療法人へ移行する際の贈与税非課税

出資者が出資持分放棄をして持分なし医療法人へ移行する際、医療法人に課せられる贈与税が非課税となります。

②医療法人の出資持分に係る相続税の納税猶予・免除

医療法人の出資者が死亡した場合、その相続税の申告期限時点で認定医療法人であれば、相続人に係る相続税は猶予されます。その後、持分なし医療法人へ移行した際には、猶予されていた相続税が免除となります。

③一部出資者が持分を放棄した際の、他の出資者に係るみなし贈与税の納税猶予・免除

一部の出資者のみが出資持分を放棄した場合、その出資持分は、他の出資者に対する贈与とみなされて、贈与税が発生することになります。認定医療法人であれば、その贈与税は納税が猶予されます。その後、他の出資者も出資持分を放棄して持分なし医療法人へ移行がなされれば、猶予されていた相続税は免除となります。

認定を受けるための要件

認定医療法人となるためには、医療法人が以下の要件を満たしている必要があります。

| 1.社員総会の決議があること 2.移行計画が有効かつ適正であること 3.移行計画期間が3年以内であること 4.法人関係者に特別な利益を供与しないこと 5.役員報酬について不当に高額にならないように定めていること 6.社会保険診療報酬に係る収入等が全体の80%超であること 7.株式会社等に対して特別の利益を与える行為を行わないこと 8.遊休財産額が事業費用の額を超えていないこと 9.法令に違反する事実、帳簿書類等に仮装隠蔽がないこと 10.自費が社会保険診療報酬と同一の基準により計算されること 11.事業収益が事業費用の150%以内であること |

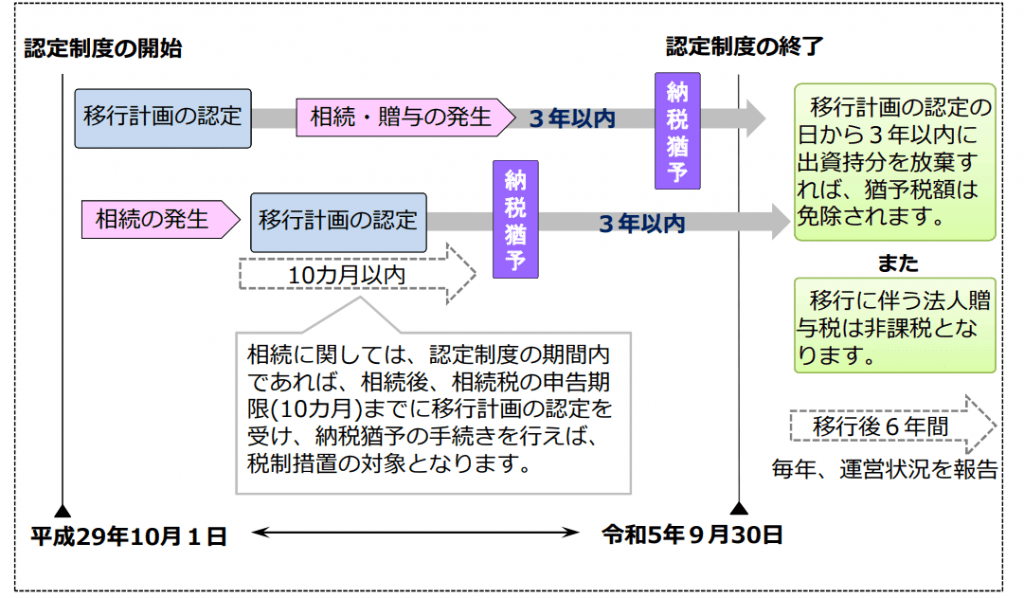

なお、4~11番は「運営に関する要件」とされ、持分なし医療法人への移行後も、6年間は満たし続ける必要があります。移行後6年以内に、要件を満たさなくなった場合は、認定が取り消され、遡って贈与税が課税されるので、十分な注意が必要です。

関連記事:医療法人は売却できる?出資持分ありとなしの場合の譲渡スキームやしくみ

認定手続きの概要

認定医療法人制度を利用して持分なし医療法人へ移行する際の手続きは、大きく以下の2段階となります。

①認定要件を満たした上で、厚生労働大臣に申請して認定を受けます。なお、令和4年11月現在、認定期限は「令和5年9月30日」までとされています。それを過ぎると、認定医療法人制度は利用できません。

②認定後3年以内に出資持分なし医療法人に移行します。

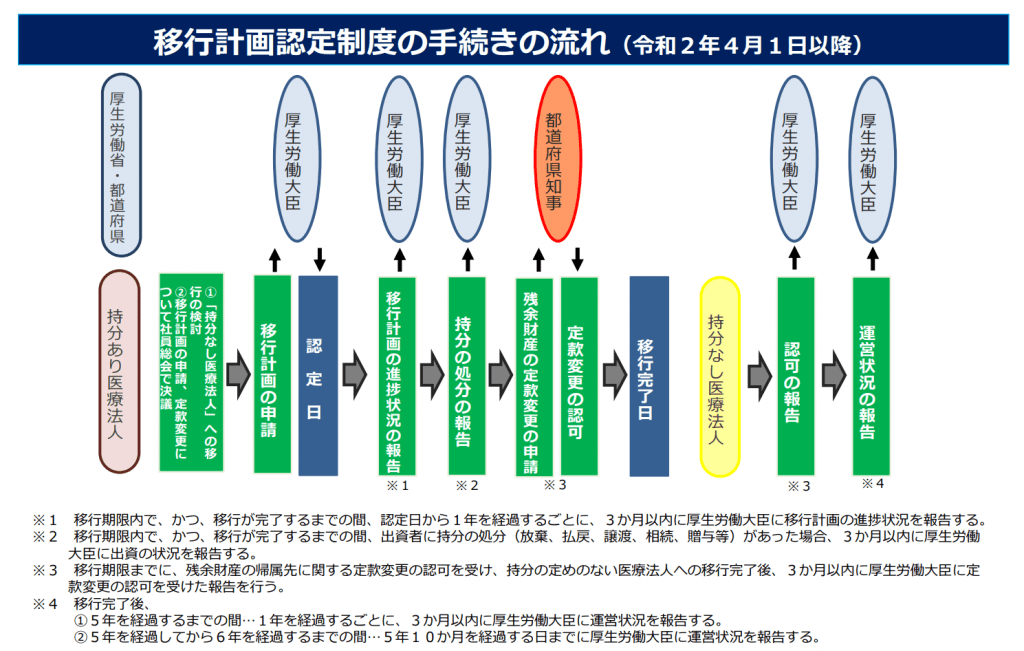

具体的な流れ

医療法上の手続きの具体的な流れは、以下のようになります。

参照:厚生労働省 持分の定めのない医療法人への移行計画認定制度の概要資料

| (1)持分あり医療法人の時 ①厚生労働大臣に移行計画の認定申請 ②厚生労働大臣による移行計画の認定 ③厚生労働大臣に移行計画の進捗状況の報告(認定日から1年を経過するごとに3ヶ月以内) ④厚生労働大臣に持分の処分の報告(持分の処分があった場合3ヶ月以内) ⑤都道府県知事に持分なし医療法人移行の定款変更許可申請 ⑥都道府県知事による定款変更の認可 |

| (2)持分なし医療法人移行後 ①厚生労働大臣に認可の報告(持分なし医療法人移行後3ヶ月以内) ②厚生労働大臣に運営状況の報告(①移行日から5年を経過する日までの間:移行日から1年を経過するごとに3ヶ月以内、②移行日から5年を経過してから6年を経過するまでの間:移行日から5年10ヶ月を経過する日まで) |

また、税務上の手続きとしては、持分なし医療法人移行後に、税務署等に資本金変更等の異動届出書の提出、移行日の翌年3月15日までに税務署に贈与税の申告が必要となります。

さらに詳しく知りたい方は、専門家へご相談ください。

認定医療法人を利用して持分なし医療法人へ移行するメリット、デメリット

認定医療法人を利用して持分なし医療法人へ移行するメリット、デメリットをまとめると以下の通りです。

メリット

- 移行に際しての贈与税などの課税がなくなる。

- 移行後、相続に際しての出資持分に対する相続税の心配がなくなる。

- 移行後、社員の退職に際しての出資持分払戻請求の心配がなくなる。

デメリットや注意点

- 認定要件がやや複雑で、判断が難しいことがある。

- 移行後、6年間は要件を満たしていることの報告が必要となる。

- 移行後、医療法人の剰余金に対する払戻請求権がなくなる。

- 移行後、医療法人を解散した場合の残余財産は国等に帰属することとなる。

- 持分なし医療法人に移行後は、持分あり医療法人に戻ることはできない。

- 令和5年9月30日までに認定を受けなければならない。

まとめ

持分なしに医療法人への移行を検討するのであれば、認定医療法人を利用して移行すれば、税務上のメリットは大きいでしょう。

ただし、認定要件には複雑な点もあるため、十分に制度を理解した上で、入念な準備が必要となります。綿密な準備なしで着手すると、手続きが進まないばかりか、課税上のリスクを負ったり、移行そのものができなくなったりするなどの失敗につながります。不安がある場合には、くわしい専門家に相談することも検討しましょう。

医業承継のご相談なら、ぜひ医業承継専門の仲介会社エムステージマネジメントソリューションズにお問い合わせください。専門のコンサルタントが、徹底サポートいたします。

▶親族内承継(家族内承継)のご相談は、親族内承継支援ページよりにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。