よく読まれているコラム

医院継承(M&A)の前に整理すべき役員貸付金・役員借入金の処理方法

の前に整理すべき役員貸付金・役員借入金の処理方法.jpg)

目次

「そろそろ医院継承を考えているが、決算書に役員貸付金や役員借入金が残っている。このままM&Aを進めて大丈夫なのだろうか」

このような不安をお持ちの先生も多いのではないでしょうか。

役員貸付金・役員借入金は、医療法人の決算書にごく自然に計上されるケースが多い一方で、医院継承(M&A)の場面では評価を下げる原因になったり、交渉を複雑にしたりするリスクがあります。

本記事では、役員貸付金・役員借入金の基本的な意味からM&Aに与えるリスク、そして具体的な処理方法まで詳しく解説します。医院継承を検討する先生はぜひ最後までご覧ください。

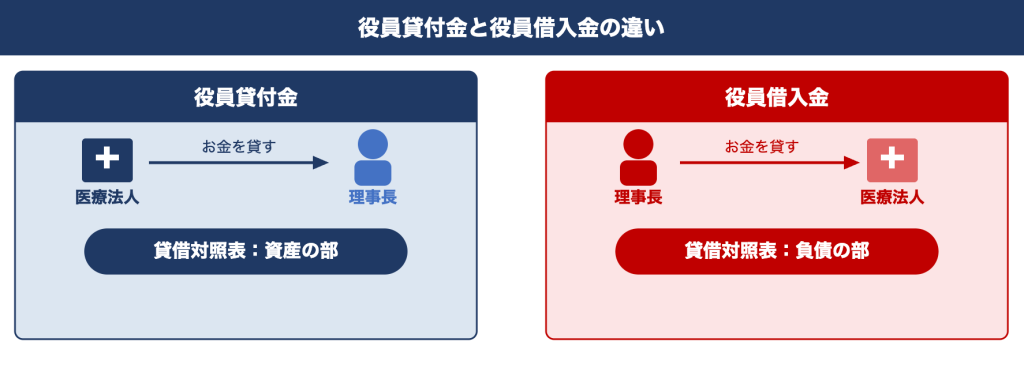

役員貸付金とは医療法人が理事長(役員)に貸したお金のこと

役員貸付金とは、医療法人が理事長や役員に対してお金を貸し付けた場合に発生する債権です。医療法人の貸借対照表(B/S)では「資産の部」に計上されます。

つまり法人から見れば「いずれ返してもらうはずのお金」ですが、実際には長期にわたって残高が積み上がっているケースも少なくありません。金融機関はこれを「回収できない可能性のある不良資産」として評価するため、医療法人の信用力に影響することがあります。

役員貸付金が発生する主な原因

役員貸付金が生じる主な状況は以下のとおりです。

- 理事長が個人的な資金需要のために医療法人から借り入れをしているケース

- 税務対策などの目的で意図的に計上しているケース

- 個人と法人の口座が混在し、気づかないうちに役員貸付金が発生しているケース

クリニックを長年経営していると、個人のお金と法人のお金の区別があいまいになってしまうこともあります。とくに開業当初から経営している先生の場合、決算書を確認して初めて残高の大きさに気づく、というケースもあるでしょう。

役員借入金とは医療法人が理事長(役員)から借りたお金のこと

役員借入金は、役員貸付金とは逆の関係です。理事長が自分の個人資産を医療法人に貸し付けた場合に発生する負債で、貸借対照表では「負債の部」に計上されます。

理事長から見れば「法人に貸しているお金=将来返してもらう権利(債権)」ですが、法人の側からは「返済しなければならない借金」です。この点が、相続や医院継承のときに問題になります。

役員借入金が発生する主な原因

役員借入金が生じる主なケースは以下のとおりです。

- 開業当初や設備投資の時期に、理事長が個人資産を法人に投入したケース

- 個人口座と法人口座の区分がされないまま、実態として貸し付けが生じているケース

役員借入金は、理事長が医療法人を守るために個人資産を投入した結果であることが多く、それ自体は不正ではありません。ただし、M&Aや相続の局面では思わぬリスクがあります。

役員貸付金が医院継承(M&A)に与える4つのリスク

役員貸付金がある状態で医院継承を進めようとすると、税務・財務・相続・売却価格のそれぞれの面で問題が生じます。「決算書に載っているだけだから大丈夫」と思っている先生ほど、早めにリスクの全体像を把握しておくことが重要です。

認定利息・役員賞与認定による税務調査のリスク

医療法人が役員に貸し付けをする場合、適正な利率による利息の計上が必要です。利息の計上がない場合や利率が低すぎる場合は、税務調査で「認定利息」として指摘されるリスクがあります。

国税庁のタックスアンサーでは、無利息または低い利息で金銭を貸し付けた場合、適正利率との差額が給与として課税される可能性があることが明記されています。

“役員または使用人に無利息または低い利息で金銭を貸し付けた場合には、次の「金銭を無利息または低い利息で貸し付けたとき」の場合を除き、上記の利率により計算した利息の額と実際に支払う利息の額との差額が、給与として課税されることになります。”

さらに「返済される見込みがない」と税務当局に判断された場合は、役員賞与として認定され、法人税・源泉税の追加課税が生じるリスクもあります。医院継承前のデューデリジェンス(買収監査)でこの問題が発覚すると、買い手の評価に大きく影響することが少なくありません。

金融機関からの評価が低下し融資に悪影響

役員貸付金は貸借対照表上の「資産の部」に計上されますが、金融機関の目には「回収できるかどうかわからない不良資産」と映ることが多いです。

医療法人の財務評価が下がると、M&Aのあとに新体制で設備投資をしたいときや運転資金が必要なときに、銀行融資が難しくなる可能性があります。新しい先生が経営を引き継いだあとも、この影響は続くことがある点に注意が必要です。

理事長死亡時に相続人が返済義務を引き継ぐ

理事長の立場から見ると、役員貸付金は「医療法人に返済しなければならない債務」です。理事長が亡くなった場合には、この返済義務は相続人(ご家族)に引き継がれます。

M&A前に整理できていないと、相続の手続きと医院継承の交渉が複雑に絡み合い、手続きが大幅に長期化するリスクがあります。家族に予期しない負担を残さないためにも、早期の整理が重要です。

医院継承時の売却価格に影響する

役員貸付金は、回収できるかどうかが不透明な資産として評価減の対象になりやすい項目です。買い手側がデューデリジェンス(買収監査)を通じて役員貸付金の存在を把握した場合、その分だけ売却価格の引き下げを要求する可能性があります。

医院継承を有利な条件で進めたいと考えるなら、交渉の前段階で役員貸付金を整理しておくことが重要です。クリニックを高い評価で売却するための考え方については、「クリニックを高く売却するために押さえるべきポイント」も参考にしてください。

医院継承(M&A)の前に整理しておきたい役員貸付金の処理方法

役員貸付金の処理方法はいくつかあり、どれを選ぶかによって税務上の影響や手続きの複雑さが変わります。医療法人の財務状況や継承のスキーム、そして先生個人の資産状況を踏まえた上で、税理士などの専門家とともに最適な方法を検討しましょう。

理事長が個人資産から直接返済する

個人の預貯金・有価証券・不動産の売却資金などを充てて、医療法人への返済を一括または分割で行う方法です。税務上の問題が生じにくく、手続きも比較的シンプルです。

個人資産に余裕がある場合、M&Aの交渉開始前に着手しておくと、デューデリジェンス(買収監査)での財務評価にも好影響を与えます。

役員報酬から毎月天引きで返済する

毎月受け取る役員報酬の一部を貸付金の返済に充当する方法です。一度に大きな資金を用意できない場合でも、計画的に残高を減らしていけます。

ただし返済に時間がかかるため、M&Aの交渉開始よりも前から始めておくことが欠かせません。「交渉が始まってから整理しよう」では間に合わないケースが多いため、早めに動き出すことが大切です。

退職金と相殺して処理する

医院継承(M&A)のタイミングで理事長に退職金を支払う場合、その退職金と役員貸付金を相殺して処理する方法があります。退職金には「退職所得控除」という税制優遇があるため、活用することで節税効果も見込めます。

ただし、退職金の金額設定や相殺のタイミングは税理士との事前確認が欠かせません。退職金の税務については「病院・診療所を売却した際の退職金について」もあわせてご確認ください。

役員貸付金と役員借入金を相殺する(両方ある場合)

役員貸付金と役員借入金の両方が存在する場合は、これらを相殺して残高を圧縮できます。法人が理事長に貸しているお金と、理事長が法人に貸しているお金を同額だけ打ち消し合う方法です。

双方の残高を同時に減らせるため、貸借対照表をシンプルにする上で有効です。

医療法人が役員貸付金を債権放棄(貸倒処理)する

医療法人が役員貸付金の回収を諦め、損失として処理する方法です。帳簿上は整理できますが、この場合は理事長個人に対して、給与所得(役員賞与)として課税が発生するリスクがあります。

想定外の税負担が生じることがあるため、税理士と相談して確認しておくことをおすすめします。

生命保険の解約返戻金を活用して返済する

理事長が加入している生命保険の解約返戻金を返済原資に充てる方法です。医院継承のタイミングで保険を解約し、まとまった資金を一度に確保するケースがあります。

ただし保険の契約内容や解約返戻率、税務処理によっては不利になる場合もあります。あらかじめ保険会社と税理士の両方に確認した上で実行することが必要です。

役員借入金が医院継承(M&A)に与える3つのリスク

役員借入金は医療法人の負債として計上されるため、デューデリジェンス(買収監査)で買い手側から引き継ぎを懸念されることが多い項目です。「売り手側が自分で法人にお金を入れただけ」と軽視しがちですが、相続・財務評価・交渉の3つの面でそれぞれ異なるリスクがあるため、ここでしっかりと確認しておきましょう。

理事長死亡時に役員借入金が相続財産として課税される

役員借入金は、理事長の立場から見ると「医療法人への貸付金(債権)」です。貸付金は財産に該当するため、理事長が亡くなった場合に相続財産として扱われます。

医療法人から返済を受ける見込みがない場合でも、相続税の課税対象になりうる点に注意しなければなりません。多額の役員借入金がある場合、相続税の負担がご家族に重くのしかかるリスクがあります。M&Aの準備と並行して、相続対策の観点からも早めに整理を検討しておきましょう。

医療法人の財務評価や銀行融資に影響する

役員借入金が多いと、医療法人の自己資本が実質的に薄く見えます。金融機関は役員借入金を「いつでも返済を求められる不安定な資金」として評価するため、融資審査に悪影響を与える可能性があるわけです。

場合によっては債務超過リスクとみなされることもあり、医療法人全体の信用力低下につながる可能性があります。

役員借入金が買い手側に敬遠される

持分譲渡のスキームで医院継承を行う場合、役員借入金は医療法人の負債としてそのまま買い手側に引き継がれるのが原則です。これは買い手側からすると「医院継承が完了したあとも、旧理事長に返済し続ける義務が残る」ことを意味します。

こうした状況を嫌う買い手側は多く、交渉の妨げになることがあります。事前に整理しておくか、売却価格への反映など条件協議で合意することが、成立の前提となるケースが多いです。

医院継承(M&A)の前に整理しておきたい役員借入金の処理方法

役員借入金の処理方法は複数あり、選択肢によって税務上の効果・医療法人への影響・手続きの複雑さが大きく変わります。

以下では各方法の仕組みと実務上のポイントを解説しますが、いずれも医療法人のM&Aに精通した仲介会社や税理士との事前確認を前提として検討を進めてください。

医療法人から理事長へ段階的に返済する

医療法人のキャッシュフローの余裕を見ながら、少しずつ理事長への返済を進める方法です。役員報酬の調整と組み合わせることで、法人経営に過大な負担をかけずに実行できます。

4つの処理方法のなかで税務上のリスクがもっとも少なく、追加的な課税が生じにくい点が特徴です。着実に残高を圧縮できる反面、完了までに数年かかるケースもあるため、M&Aを意識し始めた段階でなるべく早く着手することが重要です。

理事長が債権を放棄(債務免除)する

理事長が医療法人に対する貸付金(役員借入金)を放棄する方法です。法人の負債が一度に解消されるため、貸借対照表の改善効果はもっとも大きい方法といえます。ただし注意しなければならないのが、放棄した金額がそのまま医療法人の「債務免除益」として計上され、法人税の課税対象になることです。

たとえば5,000万円の役員借入金を放棄した場合、その全額が法人の益金(課税対象の利益)として計上されます。M&Aや引退のタイミングで繰越欠損金(過去の赤字の繰り越し)と相殺できるケースもあるため、法人の税務状況と照らし合わせた検討が必要です。

DES(デット・エクイティ・スワップ)を活用する

DES(デット・エクイティ・スワップ)とは、役員借入金(負債)を出資金(資本)に転換する方法です。負債が資本に変わることで医療法人の財務内容を改善でき、金融機関からの評価向上にもつながります。

医療法人の場合は「持分あり法人」か「持分なし法人」かによって取り扱いが大きく異なります。持分あり法人では転換後に出資持分の価値が変動するため、他の社員との関係も踏まえた整理が必要です。

持分の仕組みについては「出資持分とは?医療法人の出資持分ありとなしの違い」もご参照ください。

後継者への債権譲渡・贈与を行う

親族内継承を考えている場合に活用できる方法です。理事長が保有する役員借入金の債権を後継者に譲渡または贈与することで、相続財産としての課税リスクを生前に軽減できます。

贈与の場合は後継者に贈与税が課される可能性があり、譲渡の場合は理事長本人に所得税の課税関係が生じることもあります。また、医療法人の経営権とあわせて計画的に進めないと、継承後の法人運営に支障をきたすケースもあるため、相続対策と医院継承の両面を一体で設計することが重要です。

役員貸付金・役員借入金の処理に関するよくある質問

役員貸付金・役員借入金の整理を検討している先生から、実際によく寄せられる質問をまとめました。金額が大きい場合の対応や継承後の引き継ぎルールなど、交渉前に押さえておきたいポイントを確認しておきましょう。

役員貸付金が大きすぎると医院継承(M&A)はできませんか?

金額が大きくても、整理の方法と返済計画があれば医院継承を進めることは可能です。

重要なのは「いくら残っているか」よりも「どう解消するか」という計画を明確に示せるかどうかです。買い手側に対して処理の方針を丁寧に説明し、スキームについて合意できれば、交渉がスムーズに進むケースもあります。金額が大きいほど早めに着手し、専門家を交えて処理計画を立てておくことが重要です。

役員借入金は医院継承後も引き継がれますか?

持分譲渡スキームの場合、役員借入金は医療法人の負債としてそのまま引き継がれるのが原則です。買い手側が引き継ぎを嫌う場合は、クロージング(取引完了・引き渡し)までに整理するか、役員借入金の残高を売却価格に反映させる形で調整することが多いです。

事前に整理できていれば、交渉をスムーズに進めやすくなります。医院継承のスキーム全体については「医業承継における譲渡対価の払い方」もあわせて確認してください。

役員貸付金の利息を支払っていない場合はどうなりますか?

国税庁のタックスアンサー(No.2606 金銭を貸し付けたとき|国税庁)では、「役員または使用人に無利息または低い利息で金銭を貸し付けた場合には、適正利率で計算した利息との差額が給与として課税される」とされています。

利息を支払っていない状態が長く続いている場合、M&Aのデューデリジェンス(買収監査)で指摘される可能性が高く、交渉に悪影響を与えることがあります。早めに税理士に相談して、利息の整理方針を決めておくことが必要です。

まとめ:医院継承の前に役員貸付金・役員借入金の状況を確認しておこう

役員貸付金・役員借入金は、医院継承(M&A)の場面では評価・税務・相続のさまざまな面でリスクに転じます。処理方法によっては完了まで数年かかるものもあるため、「M&Aを考え始めてから整理しよう」では間に合わないケースも少なくありません。継承の2〜3年前から現状を把握し、処理の方針を決めておくことが、結果として条件交渉を有利に進められる可能性が高くなります。

私たちエムステージマネジメントソリューションズでは、役員貸付金・役員借入金の整理を含む準備段階から、多くの先生の医院継承をサポートしています。「まだ具体的に動く段階ではない」とお考えの先生も、ぜひお気軽にご相談ください。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計70件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。