よく読まれているコラム

表明保証とは?医院継承のM&Aで知っておくべきリスクや対策方法を解説

目次

「医院継承(M&A)で表明保証という言葉が出てきたが、具体的にどういう意味なのかよくわからない」

このようにお考えの先生も多いのではないでしょうか。

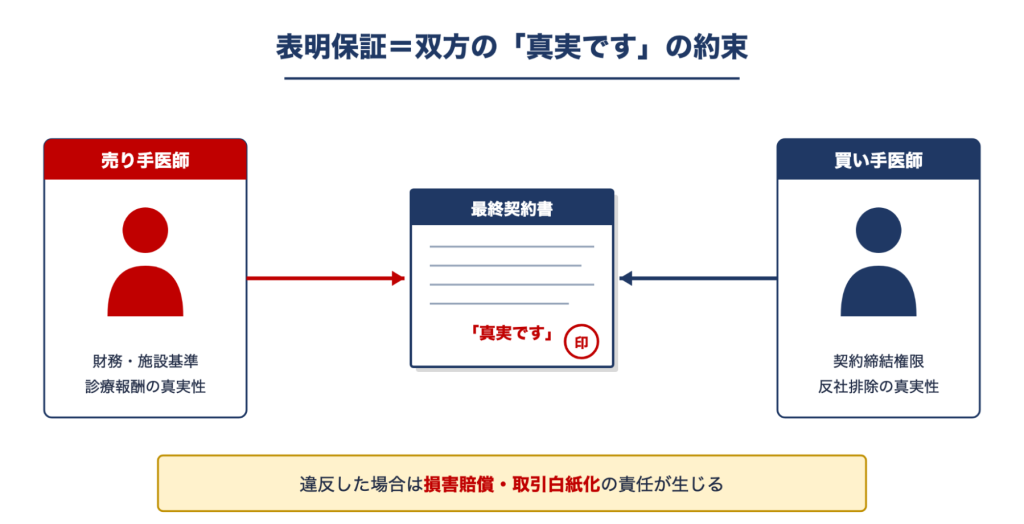

表明保証とは、M&Aの最終契約書において売り手側・買い手側の双方が「この会社はこういう状態です」と宣言する条項です。違反した場合には損害賠償を求められるリスクもあるため、医院継承を検討している先生はその内容をしっかりと理解しておくことが重要です。

本記事では、表明保証の基本的な意味や医院継承における必要性、主な内容、違反した場合のリスクと対処法について詳しく解説します。限定条項の活用方法や表明保証保険についてもまとめましたので、ぜひ最後までご覧ください。

表明保証とは双方が「この情報は真実です」と約束すること

表明保証とは、M&Aの最終契約書(株式譲渡契約書や事業譲渡契約書)において、売り手側・買い手側の双方が「自社の状況に関する一定の事実は真実であること」を宣言し、相手方に対して保証する条項のことです。

英語ではRepresentations and Warranties(レプリゼンテーションズ・アンド・ウォランティーズ)と呼ばれ、「レプワラ」と略されることもあります。

表明保証の対象となるのは、契約締結日やクロージング日(譲渡完了)時点における具体的な事実です。たとえば「財務諸表に重大な誤りはない」「現在、訴訟は係争中でない」といった内容が挙げられます。

この条項が重要な理由は、表明保証の内容が事実と異なった場合に、損害賠償などの法的責任が生じるためです。医院継承を予定している先生にとっては、「何を保証しなければならないか」「どこまでが保証の範囲か」を正確に把握しておくことが不可欠です。

医院継承のM&Aにおいて表明保証が必要となる3つの理由

医院継承のM&Aにおいて表明保証が必要とされる理由は、大きく3つあります。それぞれの内容を理解したうえで、表明保証条項の交渉に臨むことが大切です。

デューデリジェンスを補完するため

M&Aでは、買い手側がクロージング前に対象法人の財務・法務・税務などを調査するデューデリジェンス(DD)が行われます。しかしDDには時間・費用・アクセスできる情報の範囲に限界があり、すべてのリスクを洗い出すことは難しいのが実情です。

特に医療法人の医院継承では、DDだけでは見抜きにくいリスクが多く存在します。

【医院継承におけるリスクの例】

- 診療報酬の算定が適正かどうか(過去の個別指導・返還履歴など)

- 施設基準の届出と実態の乖離(人員配置・設備要件)

- 労務管理の実態(当直の労働時間管理・未払い残業)

- 個人情報の管理体制(電子カルテのアクセス権限など)

こうした調査しきれないリスクを契約上でカバーするために、表明保証があります。DDで発見できなかった問題があとから判明した場合でも、表明保証条項があれば法的な対応が可能です。

リスク分担を明確にするため

M&Aの取引では、売り手側・買い手側の双方が把握していないリスク(いわゆる「潜在的なリスク」)も、あとで出てくることがあります。表明保証は、そのリスクを「売り手側・買い手側のどちらが負担するか」をあらかじめ決めておくための仕組みです。

たとえば「クロージング後に簿外債務が出てきた場合は売り手側の責任とする」とあらかじめ定めておけば、問題発生時のトラブルを最小限に抑えられます。責任の所在を明確にすることで、取引後の円滑な関係維持にもつながります。

取引を安全に実行するため

表明保証には、取引そのものの安全性を確保するという役割もあります。クロージング日時点で表明保証の内容が事実と異なることが判明した場合、買い手側は「約束と違う」としてクロージングの実行を拒否できます。

たとえばクロージング当日に重大な簿外債務が発覚したケースでは、この条項に基づいて取引を止めることが可能です。

医院継承のM&Aにおける表明保証の主な内容

表明保証の内容は「売り手側・買い手側双方が保証するもの」と「売り手側のみが保証するもの」の2種類に大別されます。それぞれの内容を確認しておきましょう。

売り手側側・買い手側側双方が表明保証する内容の例

売り手側・買い手側の双方が表明保証する内容は主に以下のとおりです。

| 項目 | 内容 |

|---|---|

| 契約締結の能力・権限 | 正当な権利者として契約を締結できる立場にあること |

| 法令等の違反の不存在 | 会社法・社内規則上の手続きが完了していること |

| 許認可等の取得 | 官公庁への届出などが適切に行われていること |

| 反社会勢力からの断絶 | 暴力団排除条例に基づく確認が行われていること |

これらは双方に共通して求められる基本的な事項です。

売り手側側のみが表明保証する内容の例

売り手側のみが表明保証する項目は多岐にわたります。一般的な内容と、医療法人ならではの項目の例は下記のとおりです。

【一般的な項目】

- 対象株式・出資持分の所有と担保権などの不存在

- 財務諸表・計算書類が適正に作成されていること

- 簿外債務・偶発債務が存在しないこと

- 人事・労務問題の不存在

- 債務不履行の不存在

- 税務申告が適正に行われていること

【医療法人特有の項目】

- 施設基準の届出が適正で、実態と乖離していないこと(人員配置・設備要件の充足)

- 診療報酬の請求・受給が適正に行われていること(不正請求・過剰請求がないこと)

- 医師・看護師などの資格保有者の免許・勤務実態に問題がないこと

- 訴訟・医療訴訟が係争中でないこと、医療法上の許可が有効であること

- 患者・スタッフの個人情報管理体制が整備されていること(電子カルテのアクセス管理を含む)

- 医療事故の有無とその経過・結果

特に医療法人の売り手側は、こうした医療特有の項目について正確な状況を把握し、適切に開示できる準備をしておく必要があります。

売り手側は「限定条項」で表明保証のリスクを減らす

表明保証の条項には、売り手側にとってリスクの大きい内容を含む場合があります。そのため実際の契約交渉では、「限定条項」を設けて、売り手側のリスクを合理的な範囲に絞り込むことが一般的です。

主な限定条項には次のようなものがあります。

知識限定(ナレッジ・クオリファイアー)

「売主の知る限りにおいて」という文言を加えることで、知らなかった事実を保証範囲外にできます。自分自身では把握していなかった事実について、後から責任を問われるリスクを減らす効果があります。

デミニミス条項とバスケット条項

軽微な問題(一定金額以下の損害)については違反に問わない旨を定めるのがデミニミス条項で、損害の累積額が一定額を超えた場合のみ請求できるという最低基準を設けるのがバスケット条項です。いずれも少額のリスクに対する不必要な追及を防ぐ役割があります。

キャップ条項

賠償責任の上限を取引価格の一定割合に制限する条項です。万が一違反が発生した場合でも、責任額に上限を設けることで予測不可能な損害賠償リスクを管理できます。

開示スケジュールの活用

保証できない事項・既知のリスクを「開示スケジュール」として契約書に明記することで、それらについての責任を免除できます。

クリニック・医療法人の売り手側が開示しておくべき主なリスク

医院継承においては、クリニックや医療法人特有のリスクを適切に把握して開示することが、限定条項を有効に活用するための前提となります。

以下のような項目について、開示スケジュールへの記載を検討しましょう。

| カテゴリ | 開示すべき内容の例 |

|---|---|

| 診療報酬 | 過去の個別指導歴・返還履歴・算定根拠の整合性 |

| 施設基準 | 届出内容と人員配置・設備要件の実態との乖離の有無 |

| 労務管理 | 当直の労働時間管理・未払い残業・就業規則の整備状況 |

| 個人情報保護 | 電子カルテのアクセス権限設定・患者情報の管理体制 |

| 税務 | 税務申告の適正性・過去の税務調査の有無と結果 |

| 行政対応 | 保健所・都道府県への許認可届出の状況・行政指導の有無 |

これらの項目は、買い手側のDDでは把握しにくいリスクを含んでいます。既知のリスクはあらかじめ開示スケジュールに記載しておくことで、後から「知っていたのに開示しなかった」という問題を防げます。

契約交渉の段階で専門家の力を借りながら、現実的な責任範囲に絞り込んでおくことが売り手側にとって重要な対策です。

知らなくても違反になる?表明保証の違反が成立する条件

表明保証において「自分は知らなかった」という主張は、必ずしも免責につながりません。違反の成立要件を正しく理解しておきましょう。

表明保証の違反が成立するためには、大きく2つの要件があります。

- 客観的要件:表明保証した内容と実際の事実が一致しないこと

- 主観的要件:故意・過失は原則として不要

つまり「知らなかった」「うっかりしていた」という事情があっても、事実と異なる内容を保証していれば違反が成立するのが原則です。これは売り手側にとって大きなリスクといえます。

ただし「売主の知る限りにおいて」という限定文言が契約に含まれている場合は例外です。この場合、主観的な認識が違反の成立に影響するため、実際に知っていたかどうかが問われます。

なお、違反の立証責任は原則として買い手側が負います。しかし一度違反が認定されれば、損害賠償などの法的責任は免れません。

ご自身のクリニックや法人の状況を正確に把握し、不確かな事項には限定文言を使うか開示スケジュールに記載するのが安全策です。

表明保証の違反が発覚した場合のリスク

表明保証違反が発覚した場合、主に以下のリスクが生じます。

- 損害賠償の義務:買い手側が被った損害を賠償する義務が生じます。

- 取引の白紙化:重大な違反の場合、クロージング前であれば取引自体が白紙になる可能性があります。

- 価格の減額:違反内容によっては、譲渡価格の減額を求められることがあります。

- 補償条項に基づく請求:損害賠償とは別に、契約上の補償(インデムニティ)条項に基づく請求を受ける場合もあります。

表明保証違反を防ぐために売り手側が契約前にやるべき準備

表明保証違反のリスクを最小化するためには、クロージング後に問題が発覚してから対処するよりも、契約前の段階で自社の状況を正確に把握しておくことが重要です。

具体的には、財務・法務・税務・労務の各分野で専門家によるセルサイドDD(自社の事前調査)などを実施し、自社では気づいていない問題を洗い出しておきましょう。

特に医療法人では、以下の項目を重点的に確認しておく必要があります。

- 施設基準の届出内容と実態(人員配置・設備要件)に乖離がないか

- 過去の診療報酬請求が適正であったか、個別指導や返還履歴がある場合はその経緯

- 当直医の労働時間管理や未払い残業の有無、雇用契約書の整備状況

これらを契約交渉前に行っておくことで、表明保証の範囲を適切に絞り込み、問題が発覚した場合でも開示スケジュールに記載済みの事項として扱えます。

個人で経営されているクリニックなどはご自身で行うことも可能ですが、特に病院など大きな医療法人の場合には専門家に相談しておきましょう。

表明保証違反に関する裁判事例

実際の裁判例を参照すると、表明保証違反の深刻さがより具体的に見えてきます。代表的な2つの事例を紹介します。

工場の消防法違反が未開示だったケース(東京地裁 平成24年1月27日)

このケースでは、株式譲渡契約において「事業活動に必要な資産は全て良好に整備されている」との表明保証条項が設けられていましたが、売り手側が工場設備に消防法違反(自動火災報知感知器の未警戒・脱落)、火災予防条例違反(誘導灯未設置等)、建築基準法違反(面積区画未設置)が存在することを開示しなかったことが問題となりました。

裁判所は、株式譲渡契約の直近に消防署の立入検査で上記違反が指摘されていたことに加え、「これらの違反は工場設置当時からあったことが推認される」として、表明保証違反を認定しました。

この事例は、売り手側が「知らなかった」では通らず、物理的に存在する法令違反の見落としや未開示が表明保証違反に直結することを示した事例といえます。

赤字決算を隠すための会計操作があったケース(東京地裁 平成18年1月17日)

このケースは、消費者金融会社のM&Aにおいて、売り手側が赤字決算を回避するために和解債権への入金を元本ではなく利息充当に付け替える会計操作を行い、必要な貸倒引当金も計上しないまま財務諸表を作成していたことが問題となりました。また、この操作はDDにおいても故意に開示されませんでした。

裁判所は、会計操作によって不正に水増しされた簿価純資産額2億7538万5023円を中心に、システム修正費や弁護士費用を含む合計3億0529万3523円の補償義務を売り手側に認めました。

売り手側は「買い手側がDDで気づいたはずだ」として免責を主張しましたが、裁判所は売り手側が故意に秘匿していた事実を重視し、この主張を退けています。

故意の隠蔽がある場合、買い手側の調査上の不備は重大な過失とは認められないことを示した事例です。

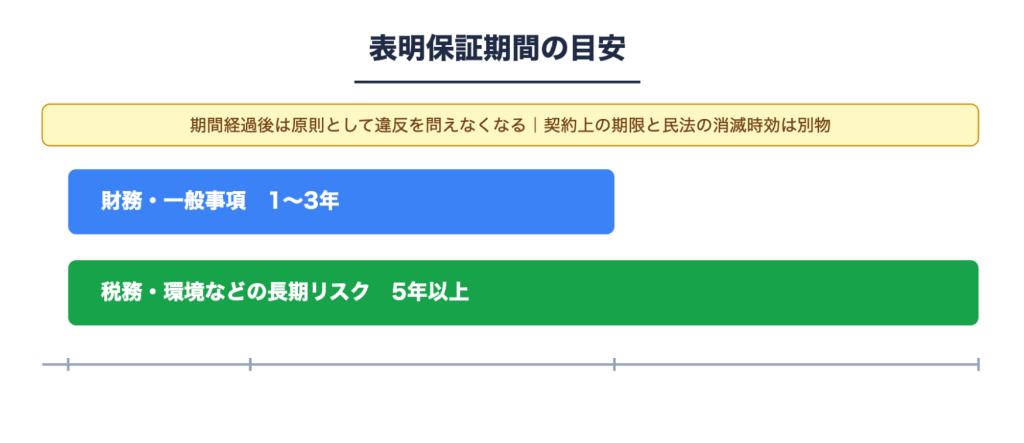

表明保証が時効になるまでの期間

表明保証条項には、請求できる期間(表明保証期間)が設定されることが一般的です。契約交渉で定めた期間が終了すると、その後の違反を原則として問えなくなります。

一般的な設定は次のとおりです。

| 対象項目 | 一般的な期間 |

|---|---|

| 財務・一般事項 | クロージングから1〜3年 |

| 税務・環境などの長期リスク | 5年以上に設定されることがある |

注意が必要なのは、契約上の期限と民法上の消滅時効は別物であるという点です。契約に明示された期間が優先されますが、期間が明記されていない場合は民法の一般原則が適用されます。

「いつまで責任を問われる可能性があるのか」は、売り手側として契約前に確認・交渉しておくべき重要な項目です。条件次第では、クロージングから数年後に多額の損害賠償を求められるケースもある点に注意しましょう。

医院継承時の表明保証に関して知っておくべき注意点

表明保証の交渉・契約にあたって、売り手側・買い手側それぞれが注意すべきポイントをまとめます。

売り手側の注意点

売り手側にとって最大のリスクは「知っていたのに開示しなかった」と判断されることです。そのため、既知のリスクはすべて開示スケジュールに記載し、不確かな事項には「売主の知る限りにおいて」という知識限定文言を設けることが基本的な対策となります。

- 開示スケジュールを丁寧に作成する

- 不確かな事項には知識限定文言を使う

- 事前にセルサイドDDで自社のリスクを把握しておく

- 契約締結後にクロージングまでに状況が変化した場合は速やかに通知する

買い手側側の注意点

買い手側は表明保証の範囲を広くとりたい一方、売り手側との交渉バランスも考慮が必要です。また、DDで把握済みの問題を後から請求できるかどうかは契約の文言次第になるため、契約前に論点を整理しておくことが重要です。

- DDで把握済みの問題の請求可否をあらかじめ契約に明記する

- 「知る限りにおいて」の適用範囲を交渉で確定させる

- リスク管理上重要な項目に絞って現実的な範囲の表明保証を求める

- 問題発覚時の通知・請求期限を契約に明記する

- 表明保証保険(買主型)の加入を検討する

表明保証違反のリスクに備える「表明保証保険」

表明保証保険(R&W保険)とは、表明保証違反に基づく損害を保険会社が補填する仕組みです。一般的には買い手側が加入するケースが多いですが、売り手側にとっても大きなメリットがあります。

売り手側にとってのメリットは主に3点です。

- クロージング後に想定外の違反が発覚した場合でも、追加賠償のリスクヘッジができる。

- 売却代金を確定させ、将来の補償責任リスクを保険に転嫁できる。

- 取引後に安心して新たな活動(再開業・引退・次の事業への移行など)に移れる。

ただし、表明保証保険に加入したとしても、すべてのリスクがカバーされるわけではありません。故意による不開示や、売り手側がすでに知っていたリスクは補償対象外となるのが一般的です。

保険料は買い手側・売り手側どちらが負担するかを契約交渉の中で決めることが多く、適用範囲や免責事項は保険会社によって異なります。

医院継承時の表明保証に関するよくある質問

ここまで表明保証の基本から違反リスク、保険まで解説してきましたが、実際に医院継承を検討している先生方からは「概念はわかったが、自分のケースに当てはめるとどうなるのか」という疑問が生じやすい部分があります。

ここでは、特に混同されやすいコベナンツとの違いや、契約交渉の場で判断に迷いやすいテーマを中心に回答していきます。

表明保証とコベナンツの違いは何ですか?

表明保証は「現時点の事実の宣言」であるのに対し、コベナンツは「将来の行動についての約束」です。

たとえば表明保証では「現在、簿外債務は存在しない」と宣言するのに対して、コベナンツでは「クロージングまでの間、通常業務の範囲を超える契約を締結しない」「主要な資産を売却しない」といった行動規範を定めます。

どちらもM&Aの最終契約書に含まれる重要な条項ですが、その性質や適用される条件が異なります。

表明保証保険に入れば売主のリスクはなくなりますか?

完全にゼロにはなりません。故意による不開示や、売り手側がすでに把握していたリスクは補償対象外となります。

ただし、想定外の違反に対する安全策になることは確かです。特に「知らなかったが後から発覚した」というケースでは、表明保証保険が有効です。

表明保証違反があった場合は必ず損害賠償を請求されますか?

必ずしも請求されるわけではありません。契約上のバスケット条項・キャップ条項の範囲内であれば、請求を受けないか、上限額で守られるケースがあります。

軽微な違反か重大な違反かによって対応が異なる点も押さえておきましょう。また、買い手側側がDDの段階ですでに問題を把握していた場合(サンドバッギング)、契約条項によっては請求できないと定めることも可能です。

まとめ:M&Aのトラブルを防ぐためにも表明保証は重要

表明保証は、M&Aの最終契約書において売り手側・買い手側双方が「この情報は真実です」と約束する条項であり、DDを補完してリスク分担を明確にし、取引を安全に実行するために不可欠な仕組みです。

しかし「知らなかった」だけでは違反を免れないケースも多く、医療法人特有のリスクについては特に丁寧な対応が求められます。限定条項の活用や開示スケジュールの整備、セルサイドDDの実施など、売り手側としてできる準備を怠らないことが重要です。

表明保証の内容や限定条項の交渉は専門的な判断が必要です。医院継承のM&Aを安全・確実に進めるためにも、早めに専門家への相談を検討しておきましょう。

私たちエムステージマネジメントソリューションズでは、医院継承(M&A)について多くの先生をサポートしています。先生の医院継承を安心して進めるために、ぜひお気軽にご相談ください。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。