よく読まれているコラム

時価純資産(実質純資産)とは?医院継承における評価や計算方法を解説

とは?医院継承における評価や計算方法を解説.jpg)

目次

「医院の売却を検討しているが、自分のクリニックがいくらになるか見当もつかない」

このようにお考えの先生も多いのではないでしょうか。医院継承の話が具体的になったとき、必ずといっていいほど出てくる言葉が「時価純資産」です。しかし、この言葉を正確に理解している先生は多くありません。

本記事では、時価純資産の意味と計算方法、医院継承における活用方法と見落としやすいポイントをわかりやすく解説します。

時価純資産を正しく理解することが、納得のいく医院継承の第一歩です。ぜひ最後までご覧ください。

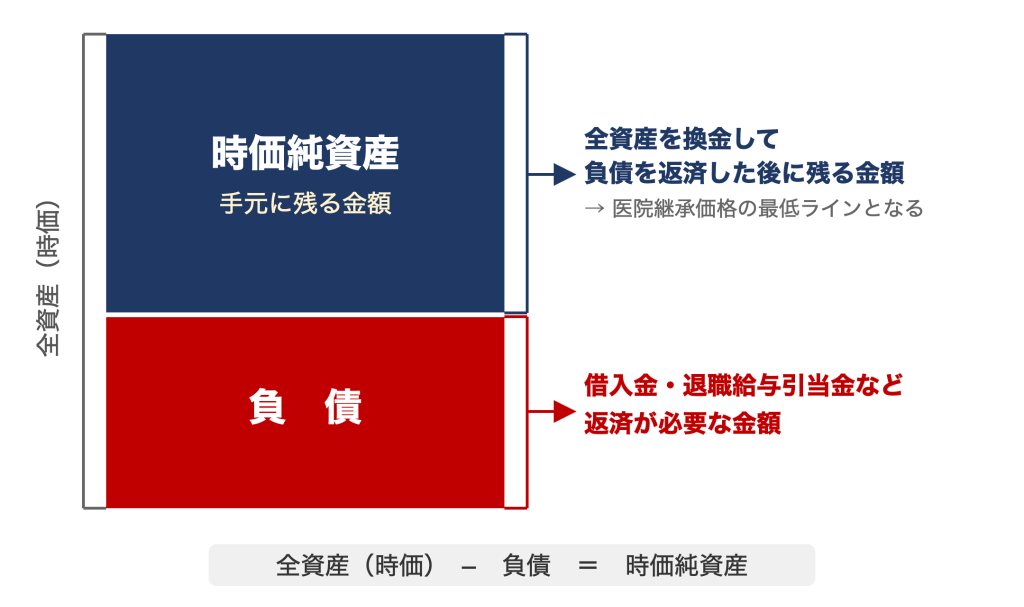

時価純資産とは「今すべて換金したら手元に残る金額」のこと

時価純資産とは、クリニックや医療法人が保有するすべての資産を今の市場価格(時価)で評価し、そこから負債を差し引いた金額のことです。

医院継承では「このクリニックはいくらになるのか」を算出するために、大きく3つの評価方法が使われます。

| 評価方法 | 何をベースにするか |

|---|---|

| コストアプローチ(時価純資産法) | いまの資産価値 |

| インカムアプローチ(DCF法) | 将来の収益予測 |

| マーケットアプローチ(類似会社比準法) | 同業他社の取引価格 |

時価純資産は、このうちコストアプローチで使われる数字です。医院継承では、コストアプローチとインカムアプローチを組み合わせて価格を算出するケースが一般的です。

実質純資産との違い

医院継承(M&A)において「時価純資産」と「実質純資産」はほぼ同じ意味で使われます。

「実質純資産」という用語は主に2つの場面で登場します。1つは生命保険会社の健全性を示す金融庁の指標、もう1つは中小企業や医療法人の融資審査・経営改善計画で金融機関が確認する指標です。

金融機関との交渉の場では「実質資産負債差額」と呼ばれることもあります。

いずれも「帳簿上の数字ではなく、実態に近い価値で評価した純資産」という考え方は共通しています。呼び名が違っても意味はほぼ同じと理解しておきましょう。

時価評価が必要な理由

帳簿の数字(簿価)ではなく時価で評価し直す理由は、帳簿の数字が「今の実態」を反映していないからです。

帳簿(貸借対照表)に記載されている数字は、資産を取得したときの価格が基本です。たとえば20年前に購入した土地は、当時の購入価格のまま載っています。地価が上昇していれば、実際の価値は帳簿の数倍になっているケースもあるわけです。

逆に、すでに回収できなくなった売掛金が資産として残ったまま、スタッフへの退職金が負債に計上されていないケースもあります。帳簿の数字をそのまま使うと、クリニックの価値を過大評価・過小評価する原因になります。

医院継承において「今の実態の価値」で交渉するためにも、時価純資産を使用するわけです。

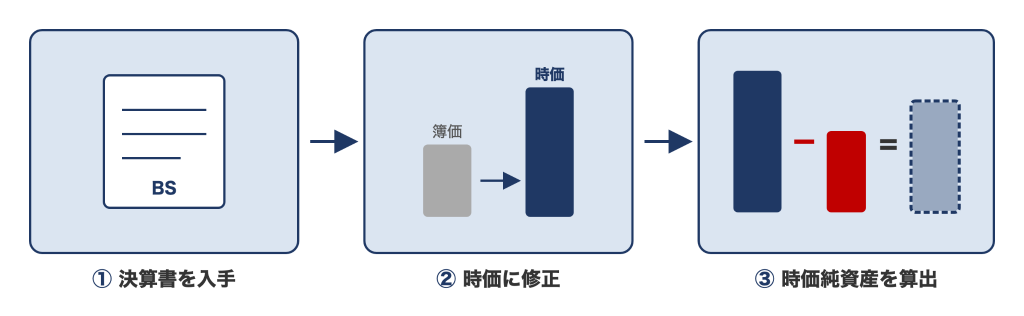

時価純資産の計算方法

時価純資産は次の3つの手順で算出します。

【ステップ①:貸借対照表を入手する】

直近の決算書から貸借対照表(BS)を準備します。

【ステップ②:各資産・負債を時価評価し、簿価との差額を計算する】

不動産・有価証券・売掛金などの資産と、退職給与引当金・未払債務などの負債をそれぞれ現在の時価に修正します。簿価との差額が「含み益」または「含み損」になります。

【ステップ③:時価評価後の資産から負債を差し引く】

修正後の資産合計から負債合計を差し引いた金額が時価純資産です。

※出典:中小M&Aガイドライン「中小 M&A の譲渡額の算定方法 」

〈計算例〉土地の含み益が1,000万円、退職給与の簿外負債が200万円あるクリニックの場合

| 項目 | 簿価 | 時価 | 差額 |

|---|---|---|---|

| 土地・建物 | 3,000万円 | 4,000万円 | +1,000万円 |

| 現預金・売掛金など | 1,800万円 | 1,800万円 | 変動なし |

| 借入金 | 1,500万円 | 1,500万円 | 変動なし |

| 退職給与引当金 | 0円 | 200万円 | ▲200万円 |

- 時価評価後の資産合計:5,800万円

- 時価評価後の負債合計:1,700万円

- 時価純資産:4,100万円

※これはあくまで計算の流れを示すイメージです。実際の数字は個別の状況によって異なります。

税効果を反映するかどうかで時価純資産の金額が変わる

時価純資産の基本的な計算は「時価評価後の資産合計 − 負債合計」です。ただしM&Aの実務では、この差額に含まれる「含み益に対する税負担」も差し引いた金額を使うことが一般的です。

たとえば簿価より1億円高い土地を保有している場合、税効果なしなら時価純資産は1億円分プラスになります。しかし税効果を考慮すると、1億円の含み益に約30%※(法人税・法人住民税・法人事業税等の合算。法人の種類や所在地によって異なる)の税がかかるため、実質的なプラスは約7,000万円になります。

※法人税の基本税率については国税庁「No.5759 法人税の税率」をご参照ください。

税効果を反映するかどうかで交渉の価格が変わるため、売り手側と買い手側の双方で事前に確認しておくことが重要です。

資産の時価評価の主な対象

自院の時価純資産を正しく把握するために、まず時価評価の対象となる主な資産を押さえておきましょう。

【不動産(土地・建物)】

路線価※や不動産鑑定士の評価額に修正します。長年保有している土地は帳簿より高い評価になることが多く、時価純資産を押し上げる要因になります。

※路線価は国税庁の「財産評価基準書 路線価図・評価倍率表」で無料で閲覧できます。

【医療機器・設備】

減価償却が終わっていても、実際に使用できる状態であれば市場価値が残っているケースがあります。帳簿価額との乖離が大きくなりやすい項目の一つです。

【棚卸資産(医薬品・医療材料など)】

使用・流通できる状態かを確認します。使用期限が切れているものは時価ゼロとして扱います。

【売掛金(診療報酬請求など)】

回収見込みのない売掛金は時価をゼロとして除外します。架空の資産計上が残っていないかチェックが必要です。

【保険積立金(生命保険の解約返戻金)】

法人契約の生命保険がある場合、解約返戻金の現時点での金額に修正します。帳簿に計上されていないケースもあるため確認が必要です。

【営業保証金・敷金】

実際に戻ってくる金額に修正します。

負債の時価評価の主な対象

負債は資産と違い、帳簿に載っていないものが後から発覚するケースがあります。見落とすと医院継承(M&A)の価格を大幅に引き下げる原因になるため、主な対象を把握しておきましょう。

【退職給与引当金】

スタッフ全員に退職金を支払った場合に必要な総額を計上します。帳簿に計上されていない(簿外になっている)ことが多く、見落としやすい項目の一つです。

【賞与引当金】

決算時点で未払いになっている賞与の金額を計上します。支給前に継承が行われる場合に発生しやすい項目です。

【未払法人税等】

決算で確定した税額のうち、まだ納付されていない金額を計上します。

【有利子負債(借入金)】

帳簿通りの金額で評価します。売却時に完済するか買い手が引き継ぐかによって、交渉価格への影響が変わります。

【簿外債務・偶発債務】

帳簿に記載されていない負債です。医院では未払い残業代、医療機器のリース解約費用、第三者への連帯保証などが該当します。これらが後から発覚すると、M&Aの価格を大幅に引き下げる原因になります。

医院継承では「時価純資産+のれん(営業権)」で譲渡価格が決まる

時価純資産だけでは、医院継承の譲渡価格は決まりません。時価純資産はあくまで「解散した場合に残る最低限の価値」です。

実際の医院継承では、これに「のれん(営業権)」を加えた金額が譲渡価格の目安となります。

のれんとは、時価純資産を超える収益力(患者との信頼関係、地域での評判、医師の技術力など)に対して支払われる対価です。「患者が多いから、将来も収益が見込めるクリニック」ほど「のれん」が高くなる傾向にあります。

関連記事:クリニックのM&Aにおける「のれん」とは?営業権との違い・算出方法

年倍法による譲渡価格の計算例

医院継承では「年倍法(年買法)」と呼ばれる計算方式が広く使われています。

| 計算式:医院継承価格 ≒ 時価純資産 + 営業利益(またはEBITDA)× 年数倍率 |

年数倍率は医療M&A市場の取引実績から算出された実務上の目安で、一般的には1〜3年分程度、専門科目で集患力が高いクリニックでは5年になることもあります。

具体的な数字はM&A仲介会社が診療科目・患者数・エリアなどの条件をもとに提案し、最終的には売り手側と買い手側の交渉で合意した数字が採用されます。

【計算例】

- 時価純資産:3,000万円

- 年間営業利益:2,000万円

- 倍率:3年分

この場合、3,000万円 + 2,000万円 × 3 = 9,000万円 が譲渡価格の目安となります。

ただし、これはあくまで目安です。実際の譲渡価格は交渉やデューデリジェンス(詳細調査)の結果によって変動します。

【診療科目・規模別】医院継承時の譲渡価格の目安

倍率の目安は診療科目・患者数・地域によって異なります。あくまで参考値として確認しておきましょう。

| 診療科目・状況 | 倍率目安 | 譲渡価格の目安 |

|---|---|---|

| 内科・小児科など地域密着型 | 2〜3年分 | 時価純資産+4,000〜6,000万円 |

| 専門科目で集患力が高い場合 | 3〜5年分 | 時価純資産+6,000万〜1億円 |

| 赤字・集患が院長個人に強く依存している場合 | なし〜1年分 | 時価純資産相当〜時価純資産+2,000万円 |

※年間営業利益2,000万円を想定した場合の目安

※実際の価格は個別の状況によって大きく異なります。

関連記事:医院・クリニックの売却相場|価格の考え方や計算方法を解説

時価純資産法のメリット

時価純資産法が医院継承で広く使われる理由は、いくつかのメリットがあるためです。

計算結果の客観性が高い

時価純資産法は、貸借対照表をもとに各資産・負債を時価に修正するという客観的な手順で計算します。将来の収益予測を使う手法と比べ、「誰が計算しても近い数字になりやすい」のが特徴です。

売り手側と買い手側の双方が数字の根拠を確認しやすく、交渉の場でも使いやすい手法といえます。

計算が比較的シンプル

貸借対照表をもとに時価調整をするだけであるため、複雑な将来予測モデルを組む必要がありません。計算の透明性が高く、仲介者や顧問税理士との情報共有がしやすい点もメリットです。

最低限の価値(解散価値)として売り手・買い手の交渉起点になる

時価純資産は「このクリニックを解散・清算した場合に残る金額」を意味します。言い換えれば、どんなに条件が悪くても「これ以下にはならない最低ライン」という意味です。

そのため交渉の入り口として、双方が合意しやすい起点になる点がメリットです。

時価純資産法のデメリット

一方で、時価純資産法だけでクリニックの価値を評価することには限界もあります。

将来の収益性が反映されない

時価純資産法は「今ある財産」の評価であり、将来の稼ぐ力は計算に含まれません。

たとえば毎月500人以上の患者が来院する繁盛クリニックと、患者数が少なく赤字続きのクリニックの時価純資産が同じなら、時価純資産法だけでは同じ評価になってしまいます。これは納得しにくい結果といえるでしょう。

収益性の高いクリニックほど、時価純資産法だけでは本来の価値を正確に反映できない点に注意が必要です。

「目に見えない資産」が価値に含まれない

長年築いてきた患者との信頼関係、地域でのブランド力、スタッフのチームワーク、これらは財務諸表には載らない価値です。時価純資産法ではこれらの「無形の資産」が評価に含まれません。

のれんとして「インカムアプローチ(DCF法)」で評価することによって、はじめてこれらの価値が譲渡価格に反映されます。

評価方法は時価純資産法以外にもある

時価純資産法と並んで、医院継承でよく使われる評価方法がDCF法(ディスカウントキャッシュフロー法)です。DCF法とは「このクリニックが今後5〜10年で稼ぎ出すお金を、今日の価値に換算するといくらか」を求める方法です。

収益性の高いクリニックほど高い評価が出やすく、時価純資産法の弱点を補う役割を果たします。

実務では「時価純資産法を価格の下限、DCF法や年倍法を上限」として価格の幅を示す方法が一般的です。赤字または収益が不安定なクリニックほど時価純資産法が重視され、収益力の高いクリニックほどインカムアプローチも組み合わせて評価されます。

関連記事:DCF法とは?クリニックM&Aにおける企業価値評価の基本を解説

時価純資産の計算で医院が見落としやすいポイント

実際にM&Aの場で時価純資産を計算すると、見落としがちなポイントがいくつかあります。事前に把握しておきましょう。

自院の土地の時価次第で時価純資産が大きく変わる

自院に土地や建物があるなら、その時価が売却価格を大きく左右します。帳簿に載っている金額は取得時の価格が基本で、現在の市場価値と大きくかけ離れているケースが多いためです。

たとえば地価が上昇した地域では土地に「含み益」が発生し、時価純資産が帳簿より高くなります。売り手側に有利に働く要因です。逆に地価が下落したエリアでは「含み損」が生じ、時価純資産が帳簿を下回る可能性があります。

だからこそ、売却を検討する前にまず路線価で概算の時価を確認しておきましょう。

帳簿に載っていない負債が売却価格を大幅に下げる

簿外債務(帳簿に記載されていない負債)は、医院継承(M&A)の価格を大きく引き下げる原因になることがあります。医院で見落としやすい簿外債務の例を確認しておきましょう。

- 未払残業代:慢性的に長時間労働が発生していた場合、過去数年分の未払い残業代が簿外債務として浮上しているケース

- リース解約時の違約金:医療機器のリース契約を解約する際に発生する費用で、継承のタイミングで初めて金額が判明するケース

- 保証債務:第三者への連帯保証が残っていて、その保証額が簿外債務として計上されるケース

- 未払い退職金:退職金規程があるにもかかわらず引当金が積み立てられていないケース

これらはデューデリジェンス(DD)の段階で発覚することが多く、譲渡価格が想定より大幅に下がるリスクがあります。売却を検討する前に、自院の簿外債務の有無を確認しておくことが重要です。

関連記事:医院継承のDD(デューデリジェンス)とは?種類や調査内容、費用をわかりやすく解説

医療法人は株式会社と評価の仕組みが異なる

株式会社と医療法人におけるM&Aの違いは、医療法人には「株式」がないため、株式の売買という形で法人ごと譲渡できない点です。

「出資持分あり医療法人」の場合は出資額に応じた持分を譲渡する形で対応します。一方「出資持分なし医療法人」は持分の概念がないため、事業譲渡として資産・負債を個別に評価する形になります。MS法人がある場合はグループ全体での評価が必要です。

時価純資産(実質純資産)に関するよくある質問

時価純資産の仕組みを理解するほど、疑問が出てくることも多いでしょう。ここでは相談の場でよく寄せられる質問をまとめました。

Q1. 医院継承でのれんは必ずつきますか?

のれんが発生するかどうかは「そのクリニックに時価純資産を超える収益力があるか」によります。患者数が多く安定した収益が見込めるクリニックにはのれんがつきますが、赤字経営が続いている場合や、収益が院長個人の集患力に強く依存している場合は、のれんがつかないケースもあります。

Q2. 時価純資産の計算は自分でできますか?

大まかな目安なら、直近の決算書(貸借対照表)をもとに主要資産の時価調整を行うことで試算できます。ただし、不動産の時価評価・退職給与引当金の計算・税効果の反映など、専門知識が必要な箇所が多くあります。正確な数字を出すには、税理士や医療M&Aの専門家に依頼するのがおすすめです。

Q3. DCF法と時価純資産法のどちらが医院継承に向いていますか?

どちらかを選ぶのではなく、両方を組み合わせることが一般的です。時価純資産法は「解散価値(最低ライン)」の確認に使い、DCF法や年倍法は「将来の収益力を含めたのれん」の算定に使います。組み合わせた「時価純資産 + のれん」が医院継承における価格の実務的な目安となります。

まとめ:時価純資産を理解して納得のいく医院継承を実現しましょう

時価純資産とは「今すべての資産を売り、負債を返したら手元に残る金額」です。帳簿の数字をそのまま使うのではなく、不動産・有価証券・売掛金などを現在の時価に修正し、退職給与引当金などの簿外負債も加味して計算します。

医院継承では、この時価純資産を下限として、そこに「のれん」を加えた金額が譲渡価格の目安となります。

ただし不動産の評価・医療法人特有の持分評価・簿外債務の把握など、専門知識が必要な場面は少なくありません。概算を試算することはできても、医院継承の交渉に使える数字を出すには医療業界に精通した仲介会社のサポートも欠かせません。

私たちエムステージマネジメントソリューションズでは、時価純資産の算出から医院継承の価格交渉まで、数多くの先生をサポートしてきた実績があります。先生の医院継承を成功させるために、ぜひお気軽にご相談ください。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計70件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。