新着コラム

DCF法とは?クリニックM&Aにおける企業価値評価の基本を解説

目次

クリニックの譲渡を検討する際、避けて通れないのが「自院の価値がいくらになるのか」という企業価値評価です。数ある算出手法のなかでも、将来の収益力に焦点を当てた「DCF法」は、医療業界のM&Aにおいて非常に重要な役割を果たします。

本記事ではDCF法の仕組みから、ほかの手法との違いやメリット・デメリットを交えて、医院継承の専門家であるエムステージコミュニケーションズがわかりやすく解説します。

DCF法(ディスカウントキャッシュフロー法)とは企業価値評価のひとつ

DCF法(ディスカウントキャッシュフロー法)とは、クリニックが将来生み出すと期待されるキャッシュフロー(収益)をもとに、現在の価値を算出する企業価値評価の手法です。医院継承においては、主に医療法人の出資持分の価値を算定する際に用いられます。

将来受け取る予定のお金を「現在の価値」に割り引いて計算するため、より実態に即した投資価値の判断が可能です。買い手側にとっても「将来どれだけの利益が得られるか」という投資対効果が明確になり、納得感のある取引につながりやすくなります。

DCF法とほかの企業価値評価との違い

クリニックの企業価値を評価する方法(アプローチ)には、大きく分けて「インカムアプローチ」「マーケットアプローチ」「コストアプローチ」の3種類があります。DCF法はこのうちの「インカムアプローチ」に分類されますが、それぞれ評価の視点が異なります。

まずは、それぞれの評価アプローチについて詳しく見ていきましょう。

インカムアプローチとは

インカムアプローチは、評価対象となるクリニックが将来生み出すと予測される利益やキャッシュフローに着目して価値を算出する方法です。DCF法はその代表的な手法で、将来の収益力を最もダイレクトに評価に反映できます。

特に成長過程にあるクリニックや、独自の自由診療メニューによって高い収益性が見込まれる場合など、将来のポテンシャルを正当に評価したい場面で非常に有効です。

インカムアプローチには、DCF法のほかに「収益還元法」「配当還元法」などもあります。

マーケットアプローチとは

マーケットアプローチは、市場での取引事例や類似企業の評価を参考にして企業価値を算定する手法です。代表的な方法として「類似会社比較法」「類似取引比較法」があります。

たとえば類似会社比較法では、同じ診療科目で同規模のクリニックの売買事例を参考に、EBITDA(税引前利益に減価償却費などを加えた指標)などの倍率を用いて評価します。

関連記事:EBITDAとは?医業承継における重要性と実務への活かし方

マーケットアプローチの長所は、市場の実態を反映した評価ができる点です。しかし、医療機関は地域性が強く、同じ診療科目でも立地や患者層によって収益構造が大きく異なるため、適切な比較対象を見つけるのが難しい面もあります。

コストアプローチとは

コストアプローチは、企業が保有する資産に着目して価値を評価する手法です。代表的な方法として「時価純資産法」「簿価純資産法」があります。

時価純資産法では、貸借対照表に記載されている資産と負債をすべて時価に換算し、資産総額から負債総額を差し引いた純資産額を企業価値とします。医療機器や不動産など、目に見える資産を基準に評価するため、わかりやすく客観性が高いのが特徴です。

しかしコストアプローチでは、クリニックの「収益力」や「将来性」といった無形の価値が反映されません。長年培った地域での信頼や医師の専門的な技術力は、純資産の数字として表れないためです。

DCF法なら将来の収益力も評価に組み込めるため、成長性のある医療機関の評価に適しています。

DCF法による企業価値の計算方法

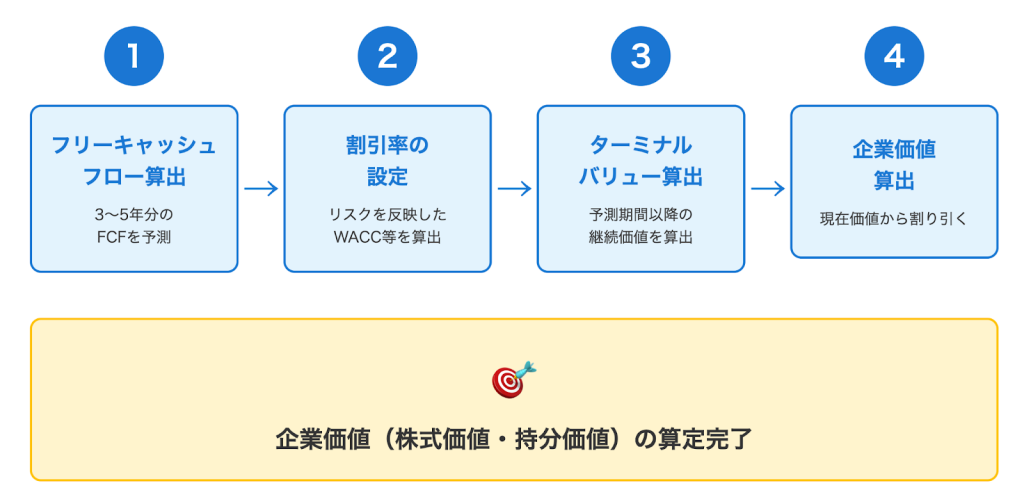

DCF法の計算は複雑に見えますが、基本的な流れは以下の4つのステップで構成されています。

- フリーキャッシュフロー(FCF)の算出をする

- 割引率の設定をする

- ターミナルバリュー(継続価値)の算出をする

- 現在価値から割り引いて企業価値を算出する

基本的には将来の予測をもとにした「フリーキャッシュフロー」の算出から始まり、それを現在価値に直すための作業を行います。具体的な手順を解説していきましょう。

フリーキャッシュフロー(FCF)の算出をする

まずはクリニックが将来生み出すフリーキャッシュフロー(FCF)を予測します。フリーキャッシュフローとは、事業活動によって得られた現金のうち、自由に使える部分のことです。

具体的には、以下の計算式で算出します。

| フリーキャッシュフロー = 営業キャッシュフロー - 投資キャッシュフロー |

営業キャッシュフローとは、日々の診療活動から得られる現金収入です。そこから医療機器の購入や施設の改修など、事業を維持・成長させるために必要な投資額を差し引いた金額が、フリーキャッシュフローとなります。

たとえば、年間の営業キャッシュフローが5,000万円、医療機器の更新などの投資キャッシュフローが1,000万円のクリニックの場合の計算は下記のとおりです。

| 5,000万円 - 1,000万円 = 4,000万円 |

この4,000万円が、そのクリニックが1年間で自由に使える現金(フリーキャッシュフロー)というわけです。

この予測は通常、今後3年から5年分を年度ごとに算出します。予測の根拠としては、過去の診療実績や診療圏の人口動態、診療報酬改定の影響などを考慮します。

割引率の設定をする

次に、将来のキャッシュフローを現在価値に換算するための「割引率」を設定します。割引率は投資のリスクを反映した利率のことで、一般的にはWACC(加重平均資本コスト)という指標が用いられます。

| WACC=(自己資本コスト × 比率)+(借入金利 × 比率 ×(1-税率)) |

たとえば、割引率が5%の場合、1年後の105万円は現在価値で100万円と評価されます。リスクが高いと判断されれば割引率は高くなり、同じキャッシュフローでも現在価値は低く評価されます。

ターミナルバリュー(継続価値)の算出をする

DCF法では、通常3年から5年分の詳細なキャッシュフロー予測を行いますが、クリニックはその後も継続して運営されることが想定されます。この予測期間以降の価値を「ターミナルバリュー(継続価値)」として算出します。

ターミナルバリューは予測最終年度のフリーキャッシュフローをベースに、一定の成長率を仮定した計算方法です。

| ターミナルバリュー = 最終年度のFCF ×(1+永続成長率)÷(割引率-永続成長率) |

現在価値から割り引いて企業価値を算出する

最後に、各年度のフリーキャッシュフローとターミナルバリューを、それぞれ現在価値に割り引いて合計します。

この計算によって事業全体の価値(事業価値)が算出されるわけです。さらに、有利子負債を差し引き、非事業用資産(事業に使われていない現金や不動産など)を加えることで、最終的な株式価値(または持分価値)が算定されます。

ほかのコストアプローチなどの計算方法については、以下の記事で詳しく解説しています。

M&AでDCF法を活用するメリット

医業承継においてDCF法が選ばれる最大の理由は、クリニックが持つ「将来の可能性」を最大限に評価できる点にあります。土地や建物といった有形資産だけでなく、目に見えない価値を適切に価格へ反映できるのです。

具体的なメリットの内容を見ていきましょう。

将来の収益力を適切に評価できる

DCF法の最大のメリットは「将来どれだけ稼げるか」という収益力を評価の中心に据えられる点です。純資産法では評価されにくい、クリニックの無形の価値を適切に反映できます。

たとえば開業から5年程度の比較的新しいクリニックで、まだ十分な純資産が積み上がっていないケースを考えてみましょう。立地が良くて地域での評判も高まり、今後の患者数増加が見込まれる場合でも、現時点での数字で評価をする「純資産法」では低い評価になってしまいます。しかしDCF法であれば、将来の収益性の向上を反映した適正な評価が可能です。

また専門性の高い診療科目(美容皮膚科、不妊治療など)で、独自の技術やノウハウを持つクリニックも、DCF法によって高く評価される傾向があります。これは、安定した高収益が見込めるためです。

価格の根拠が明確なので交渉時に説得力がある

DCF法は、将来のキャッシュフロー予測や割引率の設定など、すべてのプロセスを数値とロジックで説明できる手法です。この透明性の高さが、M&Aの交渉において大きな強みとなります。

売り手側としては「なぜこの価格なのか」を買い手側に納得してもらいやすくなります。過去の診療実績データや診療圏調査の結果を示しながら、将来のキャッシュフロー予測の根拠を説明できるので、買い手側の理解と信頼を得られやすいためです。

買い手側にとっても投資判断の材料として有用です。「この価格で買収した場合、何年で投資を回収できるのか」といったシミュレーションが可能になるため、経営判断がしやすくなります。

このように、DCF法は買い手側と売り手側の双方が納得しやすい評価手法であり、円滑なM&Aの交渉につながります。

個別の事情を反映しやすい

DCF法では、クリニックごとの個別の強みや事情を柔軟に評価に組み込めるのも特徴です。

たとえば、以下のような要素を将来のキャッシュフロー予測に反映させることができます。

- 駅近の好立地で今後も安定した患者数が見込める

- 専門性の高い医療を提供しており、遠方からも患者が訪れる

- 院長の診療技術が高く評価されており、後継者も同等の技術を持っている

- 予防医療や自由診療の比重が高く診療報酬改定の影響を受けにくい

このようなクリニック独自の強みを収益予測に反映させることで、同じ基準で評価するだけでは見落とされがちな価値を適切に評価できるのです。

ただし、過度に楽観的な予測は信頼性を損なうため、客観的なデータに基づいた合理的な予測が必要です。

M&AでDCF法を活用するデメリット

多くのメリットがあるDCF法ですが、一方で注意すべき点も存在します。将来の予測に依存する手法であるがゆえの弱点を理解しておかないと、交渉の場で行き詰まってしまうリスクがあります。

あらかじめデメリットを把握し、対策を講じておきましょう。

予測の不確実性が高い

DCF法の根幹は「将来のキャッシュフロー予測」ですが、将来を正確に予測することは本質的に困難です。特に医療業界には、予測を難しくする以下のような外部要因があります。

【診療報酬改定の影響】

2年に1度行われる診療報酬改定により、クリニックの収益構造が大きく変わる可能性があります。たとえば、特定の診療行為の点数が大幅に引き下げられれば、予測していた収益を得られない可能性もあります。

【地域の人口動態の変化】

少子高齢化が進む地域では、小児科の患者数減少が避けられません。一方、高齢者向けの在宅医療などは需要が高まる可能性があります。

【そのほかの不確定要素】

医療政策の変更や新たな感染症の流行、医療技術の進歩なども、予測を困難にする要因です。

これらの不確実性を踏まえ、保守的な予測を心がけることが重要です。

前提条件次第で結果が大きく変わる

DCF法では、成長率や割引率といった前提条件の設定が評価額に大きな影響を与えます。わずかな設定の違いで、評価額が数千万円単位で変動することも珍しくありません。

たとえば割引率を5%に設定した場合と8%に設定した場合では、同じキャッシュフロー予測でも企業価値は大きく異なります。また、永続成長率を1%にするか2%にするかでも、ターミナルバリューの算出結果が変わります。都合の良すぎる前提条件にならないように、客観性と合理性が必要です。

計算が複雑

企業価値評価の手法の中でも、DCF法は特に計算が複雑です。フリーキャッシュフローの算出から割引率の設定、ターミナルバリューの計算まで、財務や会計の専門知識が必要になります。

また、医療機関特有の会計処理や税務の知識も欠かせません。たとえば医療法人の場合、配当ができないため、フリーキャッシュフローの考え方を適切に理解する必要があります。

このため、DCF法を用いた評価はM&Aに精通した専門家のサポートが必須です。

専門家への相談は評価額の算定だけでなく、買い手側への説明資料の作成や交渉のサポートにもつながります。希望の医院継承を実現させるためにも、まずは専門家にご相談ください。

クリニックのM&AでDCF法が効果的なケース

すべての案件でDCF法が最適とは限りませんが、医療機関特有の事情から、この手法が非常に効果を発揮する場面があります。特に組織形態や経営状態によっては、資産ベースの評価よりも有利に働くこともあります。

特に効果的なケースを2つ紹介しましょう。

【医療法人の経営権譲渡】

医療法人は、剰余金の配当が禁止されている等の制約がありますが、DCF法は「キャッシュを生み出す力」そのものを評価します。そのため、法人格を維持したまま経営権を譲渡する際の価値判断として非常に有効です。

【安定した経営基盤を持つクリニック】

地域で長年の実績があり、患者数が安定しているクリニックであれば、将来の予測も立てやすくなります。こうしたケースでは、純資産法よりも高い評価(のれん代の評価)を期待できる可能性が高いといえます。

関連記事:クリニックのM&Aにおける「のれん」とは?営業権との違い・算出方法

DCF法による企業価値評価を行う場合の注意点

DCF法で算出された価格は、あくまでも理論上の数字です。実際のM&Aの実務においては、この数字をベースにしながらも、さまざまな要因を考慮して最終的な着地点を探っていくことになります。

ここでは、特に売り手側として心得ておくべき注意点を紹介します。

算出された価格は「絶対的な正解」ではない

DCF法で算出された評価額は、あくまで理論的な価値を示す指標です。最終的な価格は、買い手側との交渉によって決まることは理解しておきましょう。

M&Aにおける価格決定には、数値で表せない要素も影響します。たとえば買い手側がその地域への進出を強く希望している場合、理論値よりも高い価格で成約する可能性もあります。逆に買い手側が複数の候補を検討している場合は、交渉が厳しくなることもあるでしょう。

また、売却を急いでいる事情がある場合(院長の健康問題や後継者問題など)、買い手側との交渉力が弱まることもあります。DCF法の評価額に固執しすぎると、良い買い手との縁を逃してしまう可能性があるため、柔軟な姿勢も必要です。

重要なのはDCF法の評価額を「交渉の出発点」として位置づけ、買い手側とのトップ面談を通じて双方が納得できる価格を見つけることです。

関連記事:医院継承(M&A)のトップ面談とは?スムーズな承継を実現するポイントを解説

事業計画の根拠を明確にする

DCF法による評価を買い手側に納得してもらうためには、将来のキャッシュフロー予測の根拠を明確に示すことが不可欠です。単に「今後5年間で売上が年率5%成長する」といった説明では説得力がありません。

たとえば下記のような、客観的なデータや根拠を用意することが重要です。

- 過去5年間の診療実績データ(患者数、診療単価、診療科目別売上など)

- 診療圏調査の結果(人口動態、競合状況、市場規模など)

- 設備投資計画(医療機器の更新時期や金額)

- 人件費の推移予測(スタッフの増員計画など)

- 診療報酬改定の影響分析

特に楽観的すぎる成長予測では買い手側の不信感を招いてしまうため、保守的で実現可能性の高い事業計画が重要です。

複数の評価手法を併用する

DCF法だけでなく、ほかの評価手法も併用して多角的に企業価値を検証しましょう。それぞれの手法には長所と短所があるため、複数の手法で評価を比較し、より信頼性の高い価値評価を行うことが重要だからです。

たとえば、DCF法と時価純資産法の組み合わせなどがあります。将来の収益力評価(DCF法)と、現在保有する資産の価値評価(時価純資産法)を組み合わせることで、総合的な価値を把握できます。特に不動産や高額な医療機器を保有している医療法人が効果的です。

DCF法に関するよくある質問

DCF法について、実際のM&A検討時によく寄せられる質問をまとめました。これらの疑問を解消することで、DCF法への理解が深まります。

現在赤字状態のクリニックでもDCF法で評価できますか?

現在赤字であっても、将来的に黒字化する合理的な計画があれば、DCF法で評価が可能です。むしろ赤字のクリニックこそ、DCF法による評価が重要になるケースがあります。

たとえば以下のような状況では、DCF法でプラスの評価を得られる可能性があります。

- 開業から数年で、まだ患者基盤が築けていないが立地や診療内容は優れている

- 設備投資の減価償却費により会計上は赤字だが、キャッシュフローは黒字

- 院長の高齢化により集患が不足しているが、後継者が就任すれば改善が見込める

一方で構造的な赤字(診療報酬よりもコストが高い、競合が多すぎるなど)の場合は、DCF法でも低い評価になる可能性があります。黒字化計画の実現可能性を客観的に示すことが重要です。

DCF法の計算はなぜ割り引かれるのですか?

「今すぐもらえる100万円」と「10年後にもらえる100万円」では、今すぐもらえるほうが価値が高い(再投資できる、インフレリスクがない等)と考えるためです。時間の経過に伴うリスクや価値の変動を計算に含めるためにも、計算で妥当性のある割引が行われます。

まとめ|クリニックの価値評価を適切に行うために専門家に相談を

DCF法はクリニックが培ってきた「将来の収益力」を正当に評価できる優れた手法です。しかしその計算には、高度な専門知識と医療業界特有の事情を加味した、詳細な事業計画が欠かせません。

納得のいく医院継承を実現するためには、算定結果の数字だけに捉われるのではなく、自院の強みをいかに買い手に伝え、信頼関係を築くかが重要です。

私たちエムステージマネジメントソリューションズでは、豊富な成約実績に基づき、各クリニックの状況に合わせた最適な企業価値評価とマッチングをサポートしています。自院の価値を詳しく知りたい、将来の承継に向けて準備を始めたいとお考えの先生は、ぜひ一度私たちにご相談ください。

▷計画的な承継の第一歩を、安心・気軽に。クリニック・病院の【簡易】事業価値算定ページはこちら

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。