新着コラム

医療法人の相続を完全解説|持分あり・なしで変わる評価方法や税対策を紹介

目次

医療法人の相続は一般企業とは大きく異なり「出資持分の有無」によっても税負担や手続きが全く違います。特に持分ありの医療法人では、数千万円から億単位の相続税が発生するケースも多いです。

一方で持分なしの医療法人では、相続税がかからない代わりに財産を承継できないという特徴があります。そこで本記事では医療法人の相続における基礎知識から手続きの流れ、相続税の評価方法や対策方法をまとめました。

開業医の先生だけでなく相続される方も、円滑な医業承継を実現するためにぜひ最後までご覧ください。

医療法人の相続は出資持分の有無で税負担が異なる

医療法人の相続において重要なポイントは「出資持分」があるかないかという点です。出資持分とは、医療法人の資産に対する財産権のことであり、この有無によって相続時の税負担や手続きが根本的に異なります。

多くの医療法人は「社団医療法人」ですが、設立時期によって「持分あり」と「持分なし」に分類されます。それぞれの特徴を理解し、自院がどちらに該当するのか確認しておきましょう。

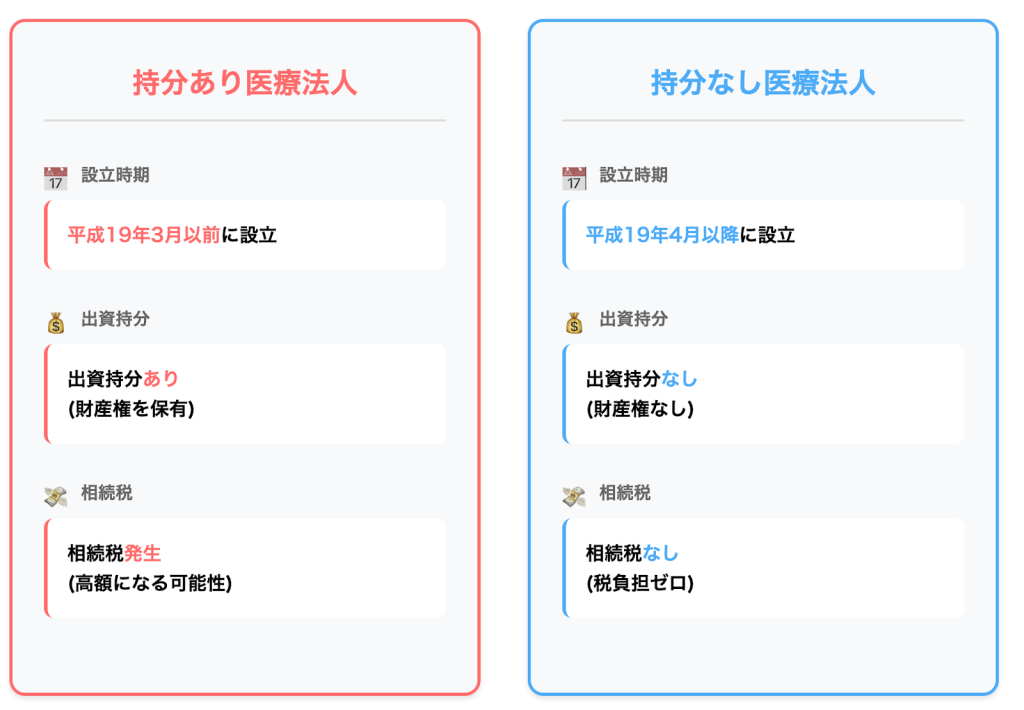

持分ありの医療法人とは

持分ありの医療法人とは、平成19年3月以前に設立された社団医療法人のうち、定款に「出資持分」の定めがあるものを指します。このタイプの医療法人では出資者は出資額に応じて持分(財産権)を有しており、定款の定めに従って退社時に出資持分の払い戻しを請求したり、解散時に残余財産の分配を受けたりする権利を持っています。

そのため相続においては、この「出資持分」が個人の財産として扱われる点に注意が必要です。理事長が死亡した際には、保有する持分に対して相続税が課税されるためです。特に法人の業績が良く内部留保が蓄積されている場合、持分の評価額も高くなり、結果として多額の相続税が発生します。

持分なしの医療法人とは

「持分なしの医療法人」とは、平成19年4月以降に設立された医療法人のことを指します。医療法の一部改正によって、これ以降に設立される医療法人はすべて「持分なし」となりました。

持分なしの医療法人の出資者には、出資持分(財産権)という概念が存在しません。したがって、出資者が退社する際の払戻請求権や解散時の残余財産分配権もありません。

そのため相続時においても、そもそも相続すべき「持分」が存在しないため、たとえば理事長が亡くなった場合でも、その遺族に対して持分に関する相続税は発生しない点が大きな特徴です。

なお、持分なし医療法人には以下の種類があります。

【持分なし医療法人の種類】

- 持分なし社団医療法人(一般的な持分なし)

- 財団医療法人

- 社会医療法人

- 特定医療法人

- 基金拠出型医療法人

- 認定医療法人(持分ありからの移行型)

出資持分「あり・なし」の確認方法

もし自院の医療法人が「持分あり」か「持分なし」か不明な場合には、相続時に慌てないよう事前に確認しておきましょう。確認方法は主に2つあります。

1つ目は、医療法人の定款を確認する方法です。定款の中に「出資持分」に関する記載や、「退社時の持分の払い戻し」「解散時の残余財産の帰属」に関する条項があれば、基本的に「持分あり」の医療法人と判断できます。

2つ目は、各都道府県の医療課などに定款の閲覧請求を行う方法です。手元に定款が見当たらない場合は、所管の行政庁へ問い合わせることで確認できます。

また、設立時期も判断の目安になります。平成19年3月以前に設立された社団医療法人であれば持分ありの可能性が高く、平成19年4月以降に設立された医療法人であれば持分なしです。

ただし平成19年3月以前に設立された医療法人でも、持分なしに移行しているケースもあるため、設立時期だけで判断はせずに、必ず定款で確認することをおすすめします。

持分あり・なし別の医療法人における相続の特徴や注意点

医療法人の相続では、持分の有無によっても直面する課題やリスクが異なります。例えば持分ありの場合は主に金銭的な負担や経営権の分散リスクがあり、持分なしの場合は財産承継の制限というデメリットがあります。それぞれの相続の特徴と注意点を確認しておきましょう。

持分ありの医療法人の場合

持分ありの医療法人の場合、最大の懸念点は経済的な負担と経営の安定性です。長年経営を続け、利益を内部留保として積み上げている法人ほどリスクが高まります。

高額な相続税が発生する

持分ありの医療法人における最大の課題が、高額な相続税の発生です。医療法人の業績が良好で純資産が増加していると、出資持分の評価額も比例して上昇します。

相続税の税率は累進課税で最高55%にもなるため、評価額が高額になるほど税負担も重くなります。実際に後継者の相続税額が数千万円から1億円を超えるケースも少なくありません。個人の財産を切り崩したり、最悪の場合は医療法人から資金を借り入れたりすることもあります。

持分放棄で贈与税が発生する

「相続税が高額なら、持分を放棄すればよいのでは」と考える方もいらっしゃるかもしれません。しかし持分を放棄すると、今度は贈与税の問題が発生します。

持分を放棄すると、その持分は他の出資者に移転します。この流れが「経済的利益が移転したもの」とみなされ、利益を受けた者に贈与税が課税されるのです。贈与とみなされた金額によっては、相続税以上の負担が発生する可能性があります。

| 贈与税の速算表 | 相続税の速算表 |

|---|---|

| 200万円以下:10% 300万円以下:15% 400万円以下:20% 600万円以下:30% 1,000万円以下:40% 1,500万円以下:45% 3,000万円超:55% | 1,000万円以下:10% 3,000万円以下:15% 5,000万円以下:20% 1億円以下:30% 2億円以下:40% 3億円以下:45% 6億円超:55% |

出典:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

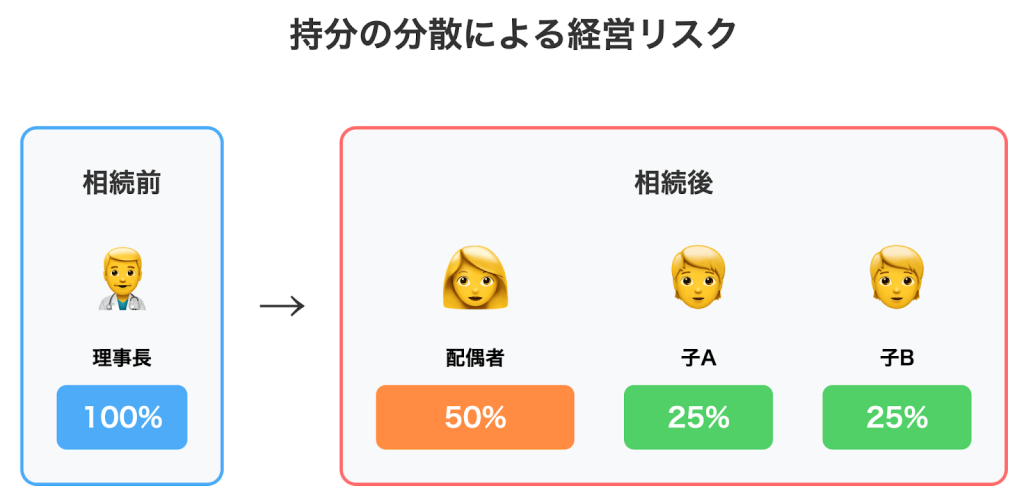

持分の分散による経営リスク

相続によって出資持分が複数の相続人に分散すると、医療法人の経営が不安定になるリスクがあります。

たとえば2人の子どもがいる理事長が100%の出資持分を保有していた場合、相続によって配偶者が50%、子Aが25%、子Bが25%というように分散すると、経営方針をめぐって出資者間で意見が対立する可能性が高まります。

後継者ではない親族が持分を主張し、経営方針で対立すれば、経営そのものが不安定になりかねません。

関連記事:診療所・病院の承継でありがちなトラブル

持分払戻請求によって資金繰りが悪化するリスク

相続人は出資持分を相続したあと、医療法人に対して持分の払戻しを請求できる権利として「持分払戻請求権」があります。相続人が「医療法人の経営には関わりたくない」「現金化したい」と考えた場合、この請求権を行使する可能性があります。

医療法人は請求を受けると、出資持分に相当する金額を現金で支払わなければなりません。しかし、医療法人の資産の多くは医療機器や不動産などの固定資産であり、多額の現金を保有していないことが一般的です。

その結果、払戻しのための資金調達に苦慮し、最悪の場合は経営が立ち行かなくなるリスクもあります。

関連記事:出資持分払戻請求権とは?相続における医療法人と相続人の問題点を解説

持分なしの医療法人の場合

持分なしの医療法人は、財産権と経営権が分離されているため、相続においては比較的スムーズに進む傾向があります。主な特徴を紹介します。

相続税がかからない

持分なしの医療法人における最大のメリットは、理事長が死亡しても出資持分に関する相続税が発生しないことです。出資持分という概念そのものが存在しないため、相続税の課税対象となる財産がありません。そのため、持分ありの医療法人で発生するような高額な相続税の負担を回避できます。

ただし理事長個人が所有する不動産や金融資産など、医療法人とは別の個人財産については、通常どおり相続税の対象となります。

理事長交代の手続きがシンプル

持分なしの医療法人では、理事長の交代手続きが比較的シンプルです。基本的には社員総会または理事会で新理事長を選任し、所定の届出を行政に提出するだけで完了します。

出資持分の承継や評価といった複雑な手続きが不要なため、持分ありの医療法人に比べるとスムーズな手続きで承継が可能です。

医療法人の財産は相続できない

持分なしの医療法人では、医療法人の財産は相続ができません。そもそも「持分なし」というのは「財産権が無い」ということですので、相続税がかからないことがメリットである一方、相続人は医療法人の財産を受け取れないことがデメリットとも言えます。

長年にわたって医療法人で利益を積み重ねてきた場合でも、その財産を個人や相続人に移転させることはできません。この点は、持分ありの医療法人との大きな違いです。

医療法人における出資持分の相続税の評価方法

持分ありの医療法人において、相続税額を左右するのが「出資持分の評価額」です。この評価方法は、医療法人の規模や従業員数などによって異なりますが、一般的には取引相場のない株式の評価方法に準じて行われます。

主な評価方式には以下の3つがあります。

| 類似業種比準方式 | 事業内容が類似している上場企業の株価を基準にして評価する方法 |

| 純資産価額方式 | 会社の総資産から負債を差し引いた純資産額を基に評価する方法 |

| 上記の併用 | 類似業種比準方式と純資産価額方式を一定割合で併用して評価する方法 |

基本的に医療法人の利益が出ていればいるほど、また内部留保が蓄積されているほど、出資持分の評価額は上がります。つまり経営が順調であるほど相続税のリスクは高まるため、早めの評価額算定と対策が不可欠です。

医療法人における相続手続きの流れ

医療法人の相続手続きは、一般的な個人の相続とは異なり、医療法に基づく手続きと税務上の手続きの両方が必要となります。また、持分の有無によっても手続きは異なります。

突然の相続発生時に慌てないためにも、全体の流れを把握しておくことが大切です。ここでは、出資持分がある場合とない場合、それぞれの一般的な手続きの流れを紹介します。

出資持分ありの場合

出資持分がある場合、法人の経営権の承継と財産(持分)の承継を同時に進める必要があります。

| 相続手続きの流れ | 詳細 |

|---|---|

| ①相続発生 | 理事長が死亡した場合、まずは死亡届を7日以内に提出します。 |

| ②新理事長の選任 | 理事会を開催し、新理事長を選任します。医療法人の運営を継続するため、速やかな対応が必要です。 |

| ③持分の評価 | 相続税の申告に向けて、税理士に依頼して出資持分の評価額を算定します。決算書、資産台帳、定款などの資料が必要です。 |

| ④遺産分割協議 | 誰がどれだけの持分を相続するかを相続人全員で協議します。協議がまとまったら遺産分割協議書を作成して署名・押印を行います。 |

| ⑤相続税申告・納税 | 相続開始から10か月以内に相続税の申告と納税を行います。納税は原則として現金一括納付であるため、事前に納税資金を確保しておく必要があります。 |

出資持分なしの場合

出資持分がない場合は、財産の相続手続きが発生しないため、主に組織運営上の手続きが中心となります。

| 相続手続きの流れ | 詳細 |

|---|---|

| ①相続発生 | 持分ありの場合と同様に、死亡届を7日以内に市区町村役場に提出します。 |

| ②新理事長の選任 | こちらも持分ありと同様に理事会を開催し、新理事長を選任します。 |

| ③行政への届出 | 新理事長の選任後2週間以内に、医療法人の所在地を管轄する都道府県の医療担当部署に、役員変更の届出を提出します。 |

出資持分がないことから持分の評価や遺産分割協議、相続税の申告といった手続きが不要なため、持分ありの医療法人と比べて手続きも大幅に簡素化されます。

持分ありの医療法人における相続税の対策方法6選

持分ありの医療法人にとって、相続税対策は経営の存続に直結する重要な課題です。評価額が高額になりすぎると後継者が納税資金を用意できず、黒字倒産や医療法人の売却を余儀なくされるケースもあるためです。

そこで効果的な相続税対策として6つの手法を紹介します。それぞれの方法にはメリットとデメリットがあるため、自院の状況に合わせて最適な方法を検討しましょう。

基金拠出型医療法人へ移行する

基金拠出型医療法人とは、基金という仕組みを活用した持分なしの医療法人のことです。拠出した基金は、一定の要件を満たせば返還を受けることができます。持分を手放しつつも、拠出金の返還請求権を保持できる点がメリットです。

ただし基金拠出型医療法人へ移行する際には、出資持分を放棄したり払い戻しを受けたりして、出資持分を消滅させなければなりません。つまり前述した「贈与税」が発生したり医療法人の経営を圧迫したりするリスクがあるわけです。

こうした課税や資金面での問題が、基金拠出型医療法人への移行の大きな障壁となっていました。そこで、基金拠出型医療法人への移行を促進するためにも、次の「認定医療法人制度」が設けられました。

認定医療法人制度で持分なしへ移行する

認定医療法人制度とは、持分ありの医療法人が持分なしへ移行する際に、税制上の優遇措置を受けられる制度のことです。通常、持分ありから持分なしへ移行する際には、持分を放棄することになるため、前述のとおり贈与税が発生するのですが、認定医療法人制度を利用すれば、この贈与税が非課税となります。

将来的な相続税の負担をゼロにできる点で、非常に有効な対策といえます。ただし認定医療法人制度は期限が令和11年の12月21日※までなので注意しましょう。

関連記事:認定医療法人制度の概要|認定要件やメリット・デメリット解説

生前贈与で持分を移転させる

後継者が決まっている場合、生前贈与によって計画的に持分を移転させる方法も効果的です。暦年贈与を活用すれば、年間110万円までの贈与は非課税となります。たとえば、10年間にわたって毎年110万円分の持分を贈与すれば、合計1,100万円分の持分を無税で移転できます。

“したがって、1年間に贈与を受けた財産の価額の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。”

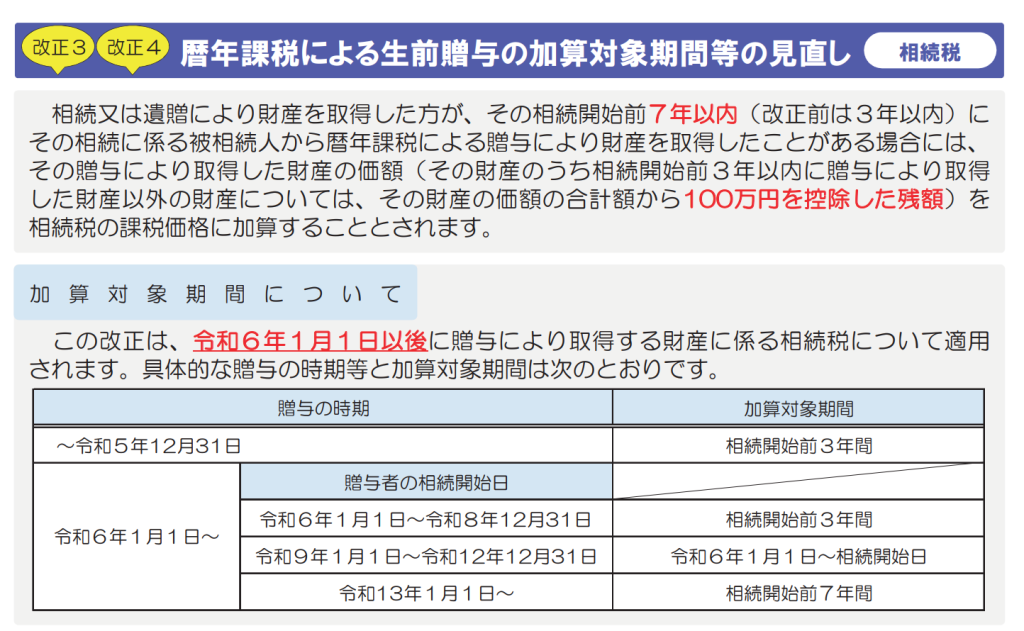

ただし注意点として、相続開始前の一定期間内に行われた贈与は、相続税の計算時に相続財産に加算されます。税制改正によって、この加算対象期間は従来の3年から段階的に延長されており、最終的には7年となります。そのため相続税の節税効果を得るには、できるだけ早めに生前贈与を開始することが重要です。

出典:国税庁「令和6年1月1日施行 相続税及び贈与税の税制改正のあらまし」

持分評価額を引き下げる

出資持分の評価額を適正な範囲で引き下げることで、相続税の負担を軽減できます。主な方法を4つご紹介します。

役員退職金を支給する

理事長が退任する際に役員退職金を支給すると医療法人の純資産が減少し、持分の評価額が下がります。退職金は在任年数や功績に応じた適正な金額であれば、医療法人の損金として認められます。

設備投資や修繕を行う

医療機器の更新や建物の修繕などを行うと、一時的に純資産が減少し、持分の評価額が下がります。ただし、必要のない設備投資を行うと医療法人の経営に悪影響を及ぼすため、あくまで必要な範囲で実施することが重要です。

不動産を購入する

医療法人で不動産を購入すると現金が不動産に変わります。不動産の相続税評価額は時価よりも低く設定されることが多いため、結果として持分の評価額を引き下げることが可能です。ただし、医療法人の業務に必要な不動産に限ります。

MS法人を活用する

MS法人(メディカル・サービス法人)を設立し、医療法人の業務の一部(不動産賃貸、事務代行など)を委託する方法です。医療法人の利益をMS法人へ分散させることで、医療法人の純資産の増加を抑制し、持分の評価額の上昇を抑えることができます。

関連記事:MS法人とは|設立のメリット・デメリットと活用上の注意点

特例措置や税制優遇を活用する

国が用意している、事業承継支援制度の活用も効果的です。医療法人の場合「経営承継円滑化法」の認定を受けることで利用できる「法人版事業承継税制(特例措置)」があります。

この制度を活用すれば、後継者が取得する出資持分にかかる贈与税や相続税の納税が、全額(100%)猶予されます。実質的に税負担なしで持分を承継できる強力な制度ですが、適用を受けるためには「特例承継計画」の策定や認定が必要であり、期限も設けられているため、早めの検討が必要です。

関連記事:経営承継円滑化法とは?事業承継税制や特例措置について

医院継承(M&A)を行う

親族に後継者がいない場合や相続税の負担があまりに重い場合は、第三者への医院継承(M&A)も有力な選択肢です。M&Aによって出資持分を第三者に譲渡すれば、創業者や理事長は譲渡対益として現金を手にすることができ、それを納税資金や引退後の生活資金に充てることができます。

また医療法人自体は買い手のもとで存続するため、地域医療を守ることにもつながり、出資持分の評価額が譲渡価格の基準となるため、適正な価格で譲渡することで相続人に財産を残すことも可能です。

医療法人の相続に関するよくある質問

特に医療法人の相続は専門的で複雑なため、多くの先生から疑問が寄せられます。ここでは、特によくある質問とその回答をまとめました。

認定医療法人は贈与税が非課税になりますか?

はい、認定医療法人制度を利用して持分ありから持分なしへ移行する際、本来発生する贈与税が非課税となります。これは、医療法人の公益性を高めることを目的とした税制上の優遇措置です。ただし一定の要件と期限があります。

医療法人の持分を放棄すると贈与税はどうなる?

持分ありの医療法人において、ある出資者が持分を放棄した場合、その放棄された持分によって他の出資者の持分価値が上昇することがあります。この場合、「経済的利益が他の出資者に移転した」とみなされ、利益を受けた他の出資者に対して贈与税が課税される可能性があります(みなし贈与)。

医療法人の出資持分がない場合、相続税評価はどうなりますか?

持分なしの医療法人では、出資持分という概念そのものが存在しないため、相続税の評価対象となる財産がありません。したがって理事長が死亡しても、医療法人の出資持分に関する相続税は発生しません。ただし、理事長個人が所有する不動産や金融資産など、医療法人とは別の個人財産については、通常どおり相続税の対象となります。

まとめ|医療法人の円滑な相続には対策や準備が重要

医療法人の相続は、出資持分の有無によって対応が大きく異なります。特に持分ありの医療法人では、評価額の高騰による相続税の負担や遺産分割による経営トラブルなどのリスクを抱えています。

円滑な承継を実現するためには早期に現状を把握し、認定医療法人への移行や生前贈与、またはM&Aによる第三者承継など、ご自身の状況に応じた最適な対策が欠かせません。

医療法人の相続対策は専門的な知識が必要な分野です。税理士や医業承継の専門家に相談しながら、計画的に進めることをおすすめします。

病院やクリニックの承継をご検討中の方は、プロに相談してみませんか?

私たちエムステージマネジメントソリューションズでは、医療経営士の資格を持った専門のコンサルタントが医療法人の相続対策から医院継承まで幅広くサポートいたします。まずはお気軽に無料相談をご利用ください。

▶親族内承継・家族間承継のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。