よく読まれているコラム

ミニマムタックスによるM&Aの影響を解説|MS法人や介護法人オーナーが知るべき税率と対策

目次

「MS法人のM&Aを考えているが、ミニマムタックスがどう影響するのか分からない」 「2027年以降に税負担が増えると聞いたが、自分は対象になるのか」

このようにお考えの先生も多いのではないでしょうか。

2025年1月に始まったミニマムタックスは、高額の売却益を得たオーナーに最低税率を課す制度です。さらに2027年には「しきい値(基準となる数字)」の引き下げと税率の引き上げが予定されており、MS法人・介護法人の売却を考える先生にとって手取り額に直結するテーマとなります。

本記事では、ミニマムタックスの仕組みとM&Aへの影響、そしてMS法人・介護法人オーナーが取り得る対策をわかりやすく解説します。

ミニマムタックスとは?M&Aにも関係する新税制が生まれた背景

ミニマムタックスとは、高額の所得に対して最低限の税負担を義務付ける制度のことです。正式名称は「極めて高い水準の所得に対する負担の適正化に関する措置」といい、租税特別措置法第41条の19に基づき、2025年1月から適用が始まりました。

シンプルに言い換えると「株や不動産で大きく儲けた人に対して、一定以上の税率で課税する」ための仕組みです。

特に医院継承やMS法人のM&Aで大きな売却益を得るオーナーには、直接関わってくる制度といえます。

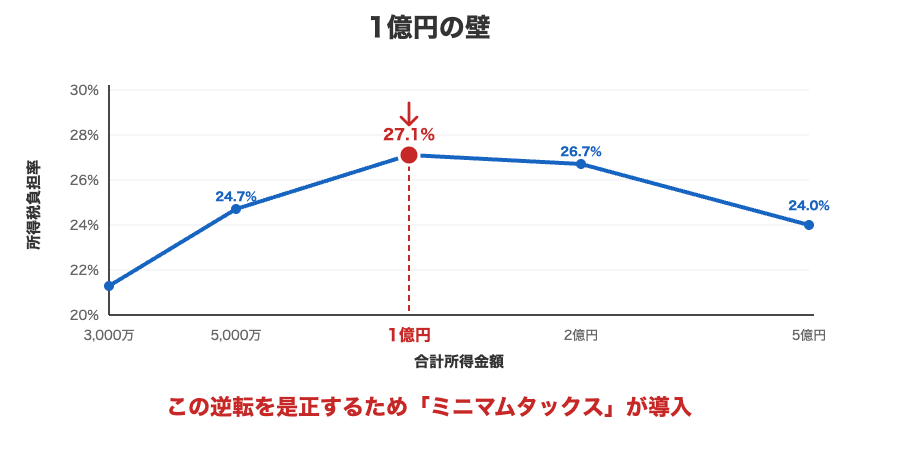

ミニマムタックス導入のきっかけは「1億円の壁」問題

ミニマムタックスが導入された背景には、「1億円の壁」と呼ばれる所得格差の問題があります。

給与所得者は所得が増えるほど税率が上がり、所得税・住民税の合計最高税率は55%に達します。一方で株式の売却益や配当は申告分離課税の対象となるため、何億円の利益があっても税率は約20%で固定されているのです。

データ引用元:財務省|個人所得課税

この仕組みによって給与所得者と大株主・会社オーナーとの間で、1億円を境に所得税の実効税率が逆転していました。年収が高い給与所得者ほど税率も上がる一方で、株式で何十億円もの利益を得る大株主は約20%の税率で済んでいたのです。

これは大きな社会問題として注目を集め、その是正を目的として設けられたのがミニマムタックスです。

ミニマムタックスの計算方法

ミニマムタックスの仕組みは「税金の最低ライン(22.5%)を設け、それを下回っている分だけ追加で払ってもらう」という構造になっています。

国税庁が公表している計算式は以下のとおりです。

追加税額 =(基準所得金額 − 3億3,000万円)× 22.5% − 基準所得税額

「基準所得金額」には、株式の売却益・配当・不動産売却益などが含まれます。NISA口座で得た利益やエンジェル税制による非課税所得は対象外です。「基準所得税額」は、通常の方法で計算した場合の所得税の額(確定申告不要制度の源泉徴収税額を含む)を指します。

出典:国税庁「極めて高い水準の所得に対する負担の適正化措置の適用が見込まれる場合の所得税及び復興特別所得税の予定納税額の減額申請について」

計算は他の所得や控除の状況によって大きく変わります。自分が対象になるかどうか、追加負担がどの程度になるかは、必ず税理士に個別に計算してもらうことをおすすめします。

【自分は対象?】ミニマムタックスの対象者と対象所得の範囲

ミニマムタックスの対象者は、「1年間の基準所得金額が3億3,000万円を超える人」です。

株式の売却益や配当が主な対象所得となり、NISA口座で得た利益は対象外です。

「3億3,000万円なら自分には関係ない」と感じる先生もいるかもしれません。しかし役員報酬や不動産収入なども合算されるため、実際にはより多くの先生が対象になり得ます。

また、2027年以降は「しきい値」が引き下げられる予定であるため、現在は対象外であっても将来的に対象になる可能性があります。

M&Aで影響を受ける人・受けない人

M&A全般で影響を受けるのは、「株式の売却によって3億3,000万円を超える利益が出るオーナー」です。

株式譲渡の税率は通常20.315%(所得税15%・復興特別所得税0.315%・住民税5%)の申告分離課税であり、ミニマムタックスの22.5%を下回るため、基準所得金額が閾値を超えると追加課税の対象となります。

一方で売却益が3億3,000万円以下の場合や、役員報酬など他の高額所得によって実効税率がすでに22.5%以上になっている場合は、ミニマムタックスの影響を受けません。

注意しなければならないのは2027年以降の改正後です。しきい値が「3億3,000万円→1億6,500万円」に引き下げられるため、今は対象外でも将来的に対象となる可能性があります。

医療法人のM&Aで影響を受ける人・受けない人

医療業界のM&Aに関わる先生にとって特に重要なのは、「自分が保有している法人の種類」によって影響の有無や大きさが異なる点です。

医療法人には「出資持分あり医療法人」と「出資持分なし医療法人」の2種類があり、MS法人や介護法人は多くの場合株式会社として設立されています。それぞれのM&Aにおけるミニマムタックスの影響を整理して解説します。

持分あり医療法人のM&Aはミニマムタックスの対象となる

持分あり医療法人の出資持分譲渡は、ミニマムタックスの対象です。

株式等の譲渡所得について定めている「租税特別措置法第37条の10第2項」では、「株式等」の定義に以下が含まれると明記されています。

“ 二 特別の法律により設立された法人の出資者の持分、合名会社、合資会社又は合同会社の社員の持分、法人税法第2条第7号に規定する協同組合等の組合員又は会員の持分その他法人の出資者の持分(出資者、社員、組合員又は会員となる権利及び出資の割当てを受ける権利を含むものとし、次号に掲げるものを除く。)”

出典:e-Gov法令検索「租税特別措置法」第37条の10第2項

持分あり医療法人の出資持分は、この条文のうち「その他法人の出資者の持分」に該当します。そのため、出資持分を譲渡して得た利益は、株式譲渡と同様に申告分離課税(20.315%)の対象となり、ミニマムタックスの基準所得金額にも含まれるわけです。

つまり、持分あり医療法人のM&Aで3億3,000万円を超える売却益が出た場合、ミニマムタックスによる追加課税が発生する可能性があります。

持分なし医療法人のM&Aはミニマムタックスの直接的な対象外

持分なし医療法人は、出資者に財産権が認められていない形態の医療法人です。そもそも譲渡できる出資持分がないため、持分譲渡による売却益は発生せず、ミニマムタックスの直接的な対象にもなりません。

ただし持分なし医療法人のM&Aでは、社員・評議員の交代に伴う退職金の支給という形で対価が支払われることも多いです。退職金は退職所得として課税されるため、ミニマムタックスとは別の税務処理が必要になります。

MS法人や介護法人オーナーのM&Aは影響を受ける場合がある

MS法人(医療法人に関連するサービス会社)・介護事業会社・福祉系のサービス会社は、株式会社として設立されていることがほとんどです。これらの法人をM&Aで譲渡する場合、株式の売却としてミニマムタックスの課税対象となります。

医療法人の理事長がMS法人を兼営しているケースは珍しくありません。こうした先生がMS法人をM&Aで譲渡する際は、ミニマムタックスの影響を事前に試算しておくことが大切です。

自分が保有する法人の種類(医療法人の持分有無、MS法人・介護法人の会社形態)を整理したうえで、専門家に確認をしておきましょう。

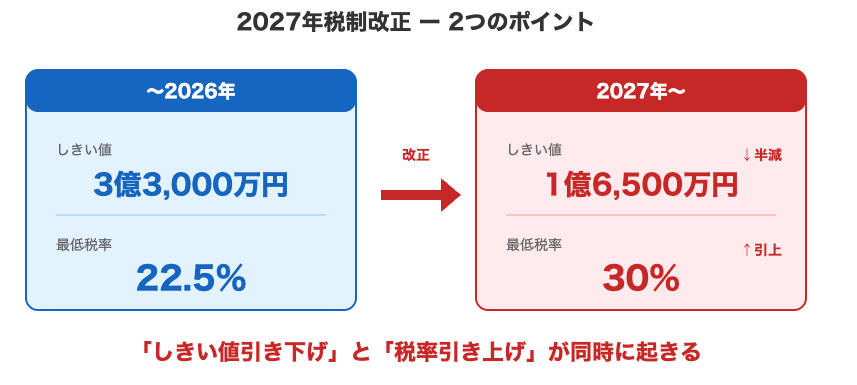

【2027年から大増税】知っておくべきミニマムタックスの2つの改正内容

令和8年度税制改正大綱により、2027年以降のミニマムタックスは大幅に改正される予定です。改正のポイントは2つあります。

1. 対象となる「しきい値」が「3億3,000万円→1億6,500万円」に引き下げられる

現在は3億3,000万円を超える所得が対象ですが、2027年以降は1億6,500万円に引き下げられます。現時点では対象外の先生でも、この「しきい値」の引き下げによって一気に対象者が広がることになります。

2. 税率が「22.5%→30%」に引き上げられる

最低ラインとなる税率が30%に引き上げられます。「しきい値」の引き下げと税率の引き上げが同時に起きるため、追加税負担は二重の影響を受けます。

【2027年以降の計算式】

追加税額 =(基準所得金額 − 1億6,500万円)× 30% − 基準所得税額

この改正によって、ミニマムタックスの影響を受ける対象者は大幅に広がります。財務省の令和8年度税制改正大綱によると、現行制度では10億円超の株式譲渡所得がなければ追加納税は発生しませんでしたが、改正後は数億円規模の譲渡益でも追加納税が生じるケースが出てくる見込みです。

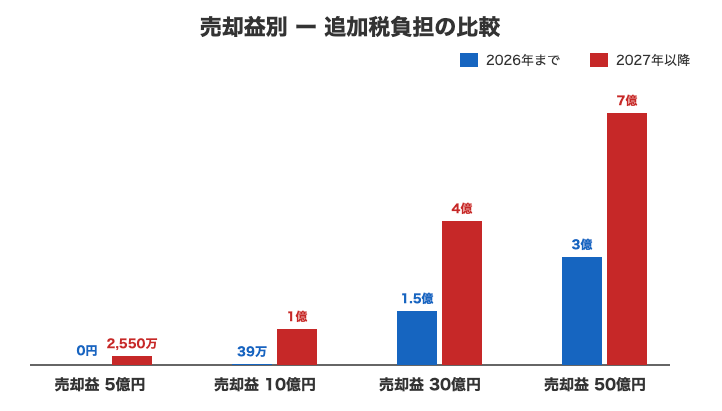

2026年と2027年以降のM&Aによるミニマムタックスの税負担の違い

改正前後の税負担の差を、具体的な数字で確認しておきましょう。以下は役員報酬2,000万円のオーナーが株式を売却した場合の概算です。

| 売却益 | 2026年中の追加税負担 | 2027年以降の追加税負担 |

|---|---|---|

| 5億円 | 0円(「しきい値」以下のため対象外) | 約2,550万円 |

| 10億円 | 約39万円 | 約1億円 |

| 30億円 | 約1億5,000万円 | 約4億円 |

| 50億円 | 約3億円 | 約7億円 |

※この試算は役員報酬2,000万円のオーナーが株式を売却した場合の概算例です。国税庁「極めて高い水準の所得に対する負担の適正化措置」および財務省「令和8年度税制改正の大綱」の計算式に基づき算出しています。他の所得・控除の状況によって変わるため、必ず税理士への確認が必要です。

たとえば売却益10億円の場合、2026年中は約39万円の追加税で済んでいたものが2027年以降は約1億円になり、その差額は約9,960万円です。

ミニマムタックスが売り手側に影響すること

ミニマムタックスの仕組みを理解しても「では自分のM&Aでは具体的に何が起きるのか」まではイメージしにくいものです。実際には、納税のタイミングや引退後の資金計画、複数法人の売却判断など、売り手となる先生が見落としがちなポイントがいくつもあります。

ここでは、売り手側が特に注意しておきたい影響を3つに整理して解説します。

確定申告のタイミングで追加納税が発生するケースがある

ミニマムタックスは翌年の確定申告で支払う仕組みになっています。M&Aの手続きが完了した段階では課税額がすぐに見えないため「ひと段落ついた」と感じたあとに想定外の追加納税通知が届くケースがあります。

特に売却益が大きい場合は、M&A完了前から税理士と連携して翌年の納税額を試算しておくことが大切です。

売却益の規模によっては引退後の生活設計に影響が出るケースがある

引退後の生活費や資産運用の元手として当てにしていた資金が、追加課税によって目減りするケースがあります。特に、MS法人や医療法人の売却が引退のタイミングと重なる先生は注意が必要です。

ミニマムタックスによる追加負担を事前に考慮せずに生活設計を立てると、引退後の資金が不足するリスクが生じます。売却益の試算と同時に、確定申告後の手取り額も含めた資金計画を立てておくことが重要です。

介護や福祉事業を複数持った医療法人ほど売却益が合算されやすくなる

持分あり医療法人・MS法人・介護施設・訪問看護など複数の法人を保有している先生は、売却益が合算されやすい点に注意が必要です。

1法人ずつの売却益は「しきい値」以下でも、複数の法人をまとめて売却すると合算後の売却益が3億3,000万円を超えるケースがあります。医療と介護の複合経営をしているオーナーは、どの法人をどのタイミングで売却するかを戦略的に検討することが重要です。

ミニマムタックスが買い手側に影響すること

ミニマムタックスは売り手側の税負担の話、と捉えられがちですが、実はM&Aの買い手側となる先生にとっても見逃せない要素があります。売り手側の税負担が増えれば、その分は交渉の場面で売却価格に跳ね返ってきますし、売り手が講じた節税対策の中には買い手側がデューデリジェンスで確認すべきリスクが潜んでいることもあります。

ここでは、買い手側が事前に把握しておくべき2つの影響を解説しましょう。

特に大型のM&Aでは売り手から売却価格の引き上げを求められる可能性

2027年の改正後、特に大型のM&Aでは売り手側から価格の引き上げを求められる場面が増える可能性があります。

同様の理由から、買い手が行う値引き交渉も難しくなることが考えられます。買い手側としても、税制改正で売り手側の事情がどう変わるのかを把握したうえで、価格交渉に臨むことが重要です。

売り手の節税対策が隠れたリスクを抱えている可能性

ミニマムタックスへの対策として、売り手側が株式を親族や関連会社に分散するケースが増えることが想定されます。こうした株式分散や名義変更が適切に処理されていない場合、贈与税問題を抱えている可能性があります。

特に医療法人や介護法人は持分や株式の取り扱いに独自のルールがあるため確認が複雑です。買い手側の立場からは、丁寧なデューデリジェンス(企業調査)を行い、こうした隠れたリスクを事前に洗い出すことが重要です。

▷関連記事:デューデリジェンス(DD)とは|クリニックM&Aでの5つの種類と進め方

MS法人や介護法人のM&Aにおけるミニマムタックス対策

ここまで読んで「具体的に何から手をつければいいのか」と感じた先生もいるかもしれません。

ミニマムタックスへの対策は、売却益の規模や保有している法人の種類、ほかの所得状況によって取るべき手段も変わるため「これさえやれば安心」という万能な対策方法はありません。ただし、多くの先生に共通して検討する価値のある選択肢はいくつかあります。

ここでは、特に効果が期待できる3つの対策を解説します。

最適な譲渡スキームを専門家と検討する

M&Aの売却方法(株式売却・事業譲渡・会社分割など)によって、課税される税額は大きく変わります。

株式売却では売却益に対して約20%の課税が発生する一方、事業譲渡の場合は法人税として処理されるため、計算の仕組みが異なります。どの方法が最適かは、保有する法人の構造や売却益の規模、ほかの所得状況によって異なるため、個別の検討が不可欠です。

税理士やM&Aアドバイザーに相談したうえで、ご自身の状況に合ったスキームを選びましょう。

エンジェル税制を活用する

エンジェル税制とは、ベンチャー企業への投資を促進するため、個人投資家に対して税制上の優遇措置を行う制度です。

中小企業庁が所管しており、投資した年と株式を売却した年のそれぞれの時点で優遇を受けられます。

売却益の一部を要件を満たすベンチャー企業への投資に充てることで、ミニマムタックスの基準所得金額からエンジェル税制の非課税所得分を除外できる可能性があります。

ただし投資先・投資額・投資のタイミングに細かい条件があるため、「とりあえず投資すれば節税できる」というわけではない点は理解しておきましょう。

2026年中にM&Aを完了させる

最も確実性が高い対策は、2027年の制度改正前にM&Aのクロージングを完了させることです。

2026年中であれば「しきい値」は3億3,000万円・税率は22.5%で計算されます。「しきい値」1億6,500万円・税率30%に変わる2027年以降と比べて、追加税負担が大幅に少なくなるケースが多いです。

「まだ売るか決めていない」という段階でも、専門家に相談するだけでご自身の影響額の目安がわかります。2026年中のM&A完了を目指すなら、今すぐ動き出すことが最優先です。

▷関連記事:医院継承にかかる期間はどれくらい?全体の流れとスケジュール

M&Aにおけるミニマムタックスに関するよくある質問

ミニマムタックスは2025年に始まったばかりの新しい制度であり、かつ2027年の改正を控えているため、M&Aを検討する医療関係者の先生からご質問をいただく機会も増えています。

ここでは、医療法人・MS法人・介護法人のM&Aを検討する先生から特に多い質問を3つ取り上げ、税務上の考え方を解説します。

MS法人や介護法人の株式を無償で譲渡した場合、税金はかかりますか?

無償譲渡でも税金は発生します。後継者や従業員への無償譲渡は贈与税の対象となり、買い手側への一部の無償譲渡は値引きとして扱われるため、いずれもミニマムタックスとは別の税金問題が生じます。

持分あり医療法人の出資持分の無償譲渡も同様です。「無償にすれば税金がかからない」とは言えないため、譲渡を検討している場合は専門家への相談をおすすめします。

売却益が3億円なら影響はないですか?

株式や出資持分の売却益が3億円でも、不動産売却益・配当・役員報酬などと合算した基準所得金額が3億3,000万円を超えるケースがあります。株の売却益だけで判断せず、1年間の全収入を合算して確認することが大切です。

さらに2027年以降はしきい値が1億6,500万円に下がるため、今は対象外でも将来的に対象になる可能性があります。

株式を親族や資産管理会社に分散すれば節税できますか?

うまく活用すれば税負担を下げられる可能性はありますが、ほとんどのケースで贈与税の税率がミニマムタックスの追加負担を大きく上回ります。

たとえば成人した子に3億円を贈与した場合、国税庁の速算表(特例税率)に基づいて計算すると、贈与税額は以下のとおりです。

- 基礎控除後の課税価格:3億円 − 110万円 = 2億9,890万円

- 贈与税額:2億9,890万円 × 55% − 640万円 = 約1億5,800万円

一方、同額をそのまま自分で売却した場合、ミニマムタックスの追加負担は売却益や他の所得の状況にもよりますが、通常は数千万円規模、2027年以降でも1億円前後と、贈与税のほうがケタ違いに重いケースがほとんどです。

さらに「節税目的の名義移転」と税務署に判断された場合には、贈与税の否認リスクも生じます。現実的な節税策とは言い切れないため、実行前には必ず税理士などと相談することをおすすめします。

まとめ:2027年以降はM&Aの税負担が増大!

ミニマムタックスは、持分あり医療法人・MS法人・介護法人のM&Aで手取り額を左右する重要な税制です。特に2027年以降はしきい値が1億6,500万円に引き下げられ、税率も30%に引き上げられるため、これまで影響がなかった売却益でも対象になるケースが増えていきます。

対策は売却スキームや保有法人の構造によって異なり、全てのケースに該当する正解はありません。まずは2026年中のM&Aを視野に、現状の影響額を把握するところから始めましょう。

私たちエムステージマネジメントソリューションズでは、医療法人・MS法人・介護法人のM&Aもご支援しています。税制面の影響も含め、先生の状況に合ったアドバイスをお届けしますので、ぜひお気軽にご相談ください。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。