医師年金のデメリットや加入率は?各種年金制度や資産形成のポイントを解説

目次

医師としての老後を考えた際に「医師年金には入るべきだろうか」と悩まれる先生は多くいらっしゃいます。医師年金は医師会会員向けの私的年金制度として、公的年金に上乗せできる魅力的な選択肢の一つです。

しかし掛金の高さや控除の制限など、加入前に知っておくべきデメリットもあります。本記事では、医師年金の加入率や具体的なデメリット・メリット、そして他の年金制度との比較を通じて、医師に最適な資産形成の方法を解説します。

老後の安心のために、制度を把握して今から準備しておきましょう。

医師年金(日本医師会年金)とは医師会の会員が加入できる制度

医師年金(日本医師会年金)とは、日本医師会が運営している医師のための私的年金制度です。公的年金だけでは不安という医師のために、老後資金を手厚くする目的で設けられた制度となっています。

加入要件は「日本医師会の会員であること」のみで、満64歳6カ月未満の会員であれば誰でも加入できます。勤務医や開業医といった就業形態は問われません。将来のライフプランに合わせて、掛金の増減や支払方法を柔軟に設定できる点が特徴です。

医師年金の保険料

医師年金の保険料(掛金)は、基本年金保険料と加算年金保険料の2種類で構成されています。

| 項目 | 月額保険料(1口) |

|---|---|

| 基本年金保険料 | 12,000円 |

| 加算年金保険料 | 6,000円 |

基本年金への加入が必須であり、余裕があれば加算年金を上乗せして将来の受給額を増やす仕組みです。また、一時金としてまとまった資金を払い込むことも可能です。

医師年金の受け取り方は4つのコースから選べる

医師年金では、受給開始時に4つのコースから受け取り方を選択できます。いずれのコースでも基本年金は一生涯受け取れる終身年金となっており、加算年金の受け取り方が異なるだけです。

【B1コース:15年保証期間付終身型】

基本年金、加算年金ともに一生涯同じ年金額を受け取るコースです。15年の保証期間があり、この期間中に亡くなった場合、残りの年金は遺族が受け取れます。人生100年時代に対して最も手厚く備えられるコースと言えるでしょう。

【B2コース:5年確定年金型】

加算年金分を5年間で全て受け取るコースです。基本年金は一生涯受け取れます。6年目以降は基本年金のみとなりますが、早期にまとまった額を受け取りたい先生に最適です。

【B3コース:10年確定年金型】

加算年金を10年間で全て受け取るコースで、基本年金は一生涯受け取れます。11年目以降は基本年金のみの受給です。B2コースとB4コースの中間的な選択肢です。

【B4コース:15年確定年金型】

加算年金を15年間で全て受け取るコースで、基本年金は一生涯受け取れます。16年目以降は基本年金のみの受給です。

いずれのコースも、保証期間中にご本人が亡くなられた場合、保証期間の残りの年金はご遺族が受給できます。また、遺族は遺族年金ではなく一時金を選択することも可能です。

医師年金の加入率は全体で約8%・開設者や管理者で約17%

「周りの医師はどれくらい加入しているのか」と気になっている方もいるでしょう。日本医師会が公表している令和6年のデータによると、医師年金の加入者は13,729名とのことです。

【令和6年9月末時点の加入者】

| 加入者(掛金を支払っている人) | 13,729名 |

| 受給者 | 19,922名 |

| 合計 | 33,651名 |

同年の医師会の会員数は下記のとおりです。

【令和6年度の医師会会員数】

| A会員(病院・診療所の開設者・管理者) | 81,765名 |

| 総会員数 | 177,383名 |

出典:日医on-line

これらの数字から加入率を計算すると、医師会会員全体での医師年金加入率は約7.7%(13,729名 ÷ 177,383人)開業医や病院管理者のみのA会員に限定すると、加入率は約16.8%(13,729名÷81,765人)という計算です。加入率は開業医のほうが高い傾向に見られます。ただ、近年は新規加入者が伸び悩んでいる現状もあります。

【令和5年10月から令和6年9月までの加入者の動き】

| 新規加入者 | 357名 |

| 受給権取得者数 | 965名 |

新規加入者が伸び悩んでいる背景には、後述するデメリットや他の資産形成手段の選択肢が増えてきていることが影響していると考えられます。

医師年金のデメリット

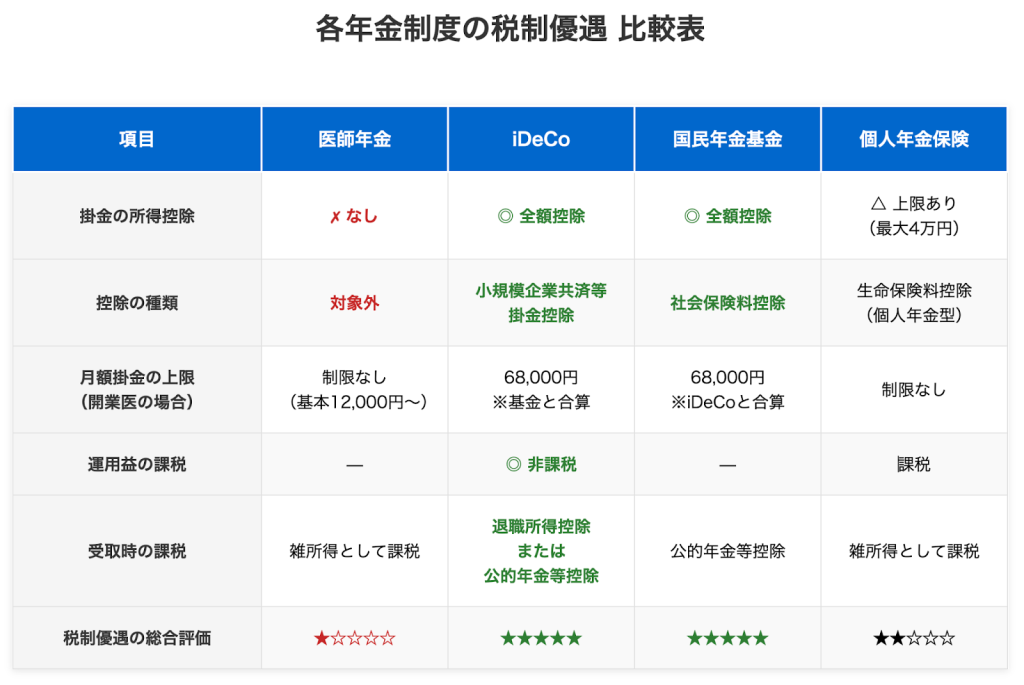

医師年金への加入を検討する際、特に注意したいのが毎月の掛金負担や税制面での扱いです。iDeCoなどと違い所得控除が適用されない点や、医師会会員のみという加入要件など、事前に把握すべき注意点があります。ここでは、主な3つのデメリットについて解説します。

掛金が高め

医師年金は、最低でも月額12,000円(基本年金保険料)の掛金が必要です。老後に十分な年金を受け取るためには加算年金保険料の上乗せも必要となるため、さらに負担は大きくなります。

たとえば近年話題になっている「iDeCo(個人型確定拠出年金)」の最低掛金が月額5,000円ということを考えると、医師年金の掛金は高めの設定といえます。特に開業資金の返済や教育費などで支出が多い時期には、負担が大きく感じることもあるでしょう。

生命保険料控除の対象外

医師年金の大きなデメリットは、掛金が税制上の生命保険料控除の対象外となっている点です。iDeCo(個人型確定拠出年金)など、ほかの私的年金制度の掛金は所得控除の対象となり、大きな節税効果が得られます。

たとえば年間の課税所得が1,000万円の医師が、医師年金の基本年金保険料と同額の月額12,000円(年間14.4万円)を、ほかの控除可能な年金制度に拠出した場合を想定してみましょう。国税庁の所得税率表によると、課税所得900万円超〜1,800万円未満の所得税率は33%となっています。これに住民税率10%を加えると合計税率は43%です。

したがって「14.4万円 × 43% = 約6.2万円」の節税効果が期待できるわけです。当然ですが掛金が多くなるほど、この節税効果はさらに大きくなります。

医師年金にはこのような税制優遇がないため、一般的に高所得者となる医師にとっては特に税負担が大きく、資産形成の効率が下がる要因となります。医師年金だけでなく、控除を受けられる他の年金制度と組み合わせてこのデメリットを補うことが重要と言えるでしょう。

医師会の会員しか利用できない

医師年金は、医師会に入会していない医師は利用できません。日本医師会への入会には、入会金や年会費が必要となります。地域によって異なりますが、年会費は年間数万円から十数万円程度かかることが一般的です。

医師年金に加入するためだけに医師会に入会する場合、年会費の負担も考慮する必要があります。医師会のネットワークや情報提供などのメリットを活用できる方であれば問題ありませんが、純粋に年金目的だけであれば、他の選択肢のほうが効率的な場合もあるでしょう。

関連記事:医師会に入らない開業医の理由と医師会に入るメリット

医師年金のメリット

医師年金には、満64歳過ぎまで加入できる柔軟性やスケールメリットを活かした高い受給額など、医師独自の制度ならではの強みがあります。また健康状態の告知が不要で加入しやすい点も大きな特徴です。ここでは具体的なメリットを4つ紹介します。

高齢でも加入できる

多くの私的年金制度が60歳までを加入上限とするなか、医師年金は満64歳6カ月未満まで加入できる点がメリットです。また満65歳以降も受給開始年齢(原則65歳、最長75歳まで繰下げ可能)まで掛金を払い続けられます。

これは近年の、医師の高齢化問題にも配慮された設定と言えるでしょう。特に医師は定年がなく長く働ける職業であるため60代以降も収入があるケースが多く、現役期間中に長く積み立てを継続できる点は大きなメリットです。

私的年金の中でも高い受給額が期待できる

医師年金は、スケールメリットを活かした安定的な運用が行われており、比較的高い予定利率が設定されています。同様の私的年金である「保険医年金」と比較しても、医師年金は一生涯受け取れる「終身年金」という点が大きな強みです。

たとえば払込期間が20年、月額掛金を9万円として「医師年金」と「保険医年金」のシミュレーション比較を行ってみましょう。

出典:日本医師会「医師年金」

| 項目 | 医師年金 | 保険医年金 |

|---|---|---|

| 毎月の掛金 | 90,000円 | 90,000円 |

| 払込総額 | 2,160万円 | 2,160万円 |

| 受給期間 | 一生涯(終身) | 20年間(確定) |

| 20年間の受給総額 | 約2,440万円 | 約2,661万円 |

| 特徴 | 20年以降も受給が続くため、長生きするほど総額が増える | 20年で受給が終了するが、期間内の返戻率は高い |

受給開始から20年間という期間で区切ると、数字上は保険医年金の方が受給総額は多くなります。しかし保険医年金はあくまで「確定年金」であり、20年経過後は支給が終了します。

一方で医師年金は「終身年金」です。20年経過後も生存している限り受給が続くため、結果的に長生きをすればするほど、医師年金の方が受給総額が上回ります。「人生100年時代」といわれる現代において、長生きに備える意味では医師年金が適しています。

加入者が亡くなった場合は遺族が年金を受給できる

医師年金では、加入者が年金受給前あるいは受給期間中に亡くなった場合、遺族が一時金や年金を受け取れます。たとえば年金受給開始前に亡くなった場合は、積立金相当額が「遺族一時金」として支払われます。

また保証期間付きの終身年金(Aコース)を選択していた場合は、残りの保証期間分の年金を遺族が受け取れるため、万が一の際の家族への保障としても安心です。

健康状態の告知などが不要ですぐに加入できる

民間の個人年金保険では、加入時に健康状態の告知や医師の診査が必要な場合がありますが、医師年金にはこれらが一切不要です。持病がある先生や健康状態に不安がある先生でも、医師会の会員であればすぐに加入手続きを行えます。健康上の理由でほかの保険に入れない場合でも、老後の資金準備手段として活用できます。

医師が加入できる公的年金

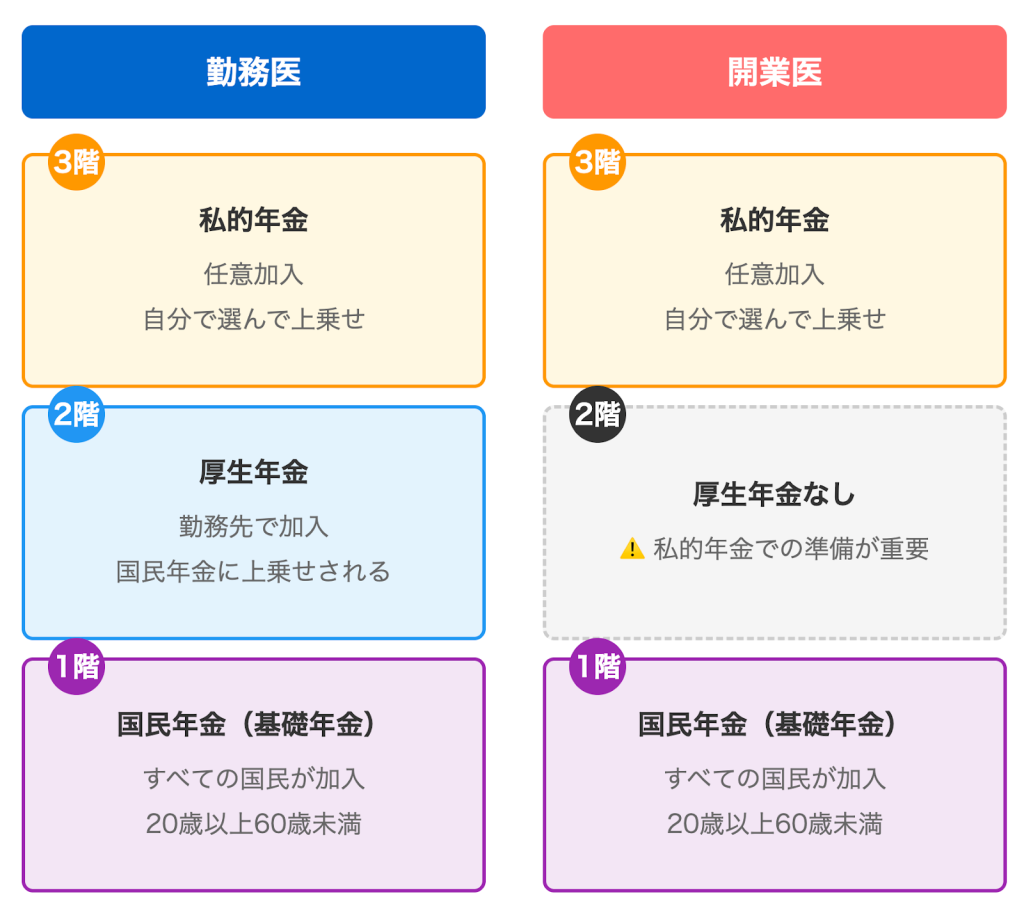

医師の年金制度を理解するためには、まずは土台となる「公的年金」について整理しておくことが重要です。勤務医と開業医によっても加入できる(加入している)制度が異なります。

国民年金

日本国内に住所がある「20歳以上60歳未満のすべての人」が加入する基礎年金です。個人事業主である開業医や医療法人の理事長などは「第1号被保険者」として国民年金に加入します。勤務医(第2号被保険者)も基礎部分として国民年金が含まれています。

厚生年金

会社員や公務員などが加入する年金です。勤務医や医療法人の役員・従業員が対象です。。国民年金に上乗せして給付されるため、一般的に国民年金のみの加入者よりも将来の受給額は多くなります。保険料は事業者(医療機関)と折半で負担します。

開業医やフリーランス医師の場合は厚生年金に入れないため、将来のことを考慮して私的年金で備えておくことも重要です。

全国国民年金基金 日本医師・従業員支部

全国国民年金基金とは自営業者やフリーランスなど、国民年金の第1号被保険者が加入できる公的な年金制度です。その中でも「日本医師・従業員支部」は医師や医療従事者のための支部です。

【全国国民年金基金の特徴】

- 医師会の非会員でも加入できる

- 掛金は全額社会保険料控除の対象

- 受給額が確定しているため将来の計画が立てやすい

掛金は月額68,000円が上限となっており、自分のライフプランに応じて給付の型を選択できます。税制優遇が大きいため、開業医にとっては優先的に検討すべき選択肢と言えるでしょう。

医師が加入できる私的年金

公的年金だけでは老後資金が不安という方のために、さまざまな私的年金制度が用意されています。ここでは、医師が活用できる主な私的年金をご紹介します。

保険医年金

保険医年金は、各都道府県の保険医協会が運営する年金制度です。保険医協会の会員であれば勤務医・開業医を問わず加入できます。保険医年金の特徴は、掛金が比較的手頃で若いうちから無理なく積み立てられる点です。

掛金は1口1万円からで、確定年金が60歳もしくは65歳から一定期間受給でき、終身年金は65歳から受給できます。ただ、保険料の控除は一般生命保険控除の最大5万円までと限定的で、受給期間が決まっているので、医師年金と比較すると受給額は少ない傾向にあります。

生命保険会社の個人年金保険

民間の生命保険会社が提供している個人年金保険では「定額年金」や「変額年金」、「外貨建年金」など、さまざまなプランから自分に合ったものを選択できます。「個人年金保険料控除」の要件を満たせば、所得税や住民税の控除を受けられますが、控除額には上限(所得税で最大4万円など※)があります。

※出典:国税庁「生命保険料控除」

iDeCo(個人型確定拠出年金)

iDeCoは自分で掛金を拠出し、自分で運用商品を選んで運用する私的年金制度です。掛金は最低5,000円から設定でき、上限は開業医の場合で68,000円です。(国民年金基金に加入している場合は合算)

最大のメリットは掛金が全額所得控除になることです。基本的に所得が高い(税率が高い)医師にとって、節税効果は非常に大きくなります。運用益も非課税で、受取時にも控除が適用されます。ただし原則60歳まで資金を引き出せない点に注意しなければなりません。

医師が年金以外でできる老後のための資産形成

年金制度以外にも、医師が活用できる資産形成の方法はいくつかあります。分散投資の観点から、複数の手段を組み合わせることが重要です。

【資産形成の例】

- 株式投資:配当金や値上がり益を狙えますが、価格変動リスクがあります。

- 不動産投資:家賃収入によるインカムゲインが期待でき、節税対策としても活用できます。

- 投資信託:専門家に運用を任せられて、少額から分散投資が可能です。

- 純金積立:インフレに強い実物資産として常に人気のある投資方法です。

これらの投資はそれぞれにメリット・デメリットがあるだけでなく、当然ながら「リスク」もあります。自分のリスク許容度や資産状況に応じて、適切な組み合わせを行いましょう。

関連記事:開業医が行うべき資産形成は?資産1億の割合や運用方法を解説

医師年金に加入する際のポイント

医師年金への加入を検討する際は、ほかの制度とのバランスやご自身のライフプランを考慮することが重要です。効果的に活用するための2つのポイントを解説します。

控除できる年金と分散して加入する

医師年金には「生命保険料控除などの税制優遇がない」というデメリットがあります。そのため、まずは節税効果の高いiDeCoや小規模企業共済などの制度を優先的に利用し、控除枠を使い切ったうえで、さらなる上乗せとして医師年金を活用するのも合理的です。

また私的年金も根本的には投資と同様の性質を持つため、運用リスクがあります。一つの制度に集中投資するのではなく、分散して加入することで、将来的な受給額の安定性を高められます。

将来医師年金でいくらもらえるか把握する

医師年金に加入する前に、将来的にどのくらいの年金を受け取れるのかをシミュレーションすることが大切です。日本医師会の公式サイトにも、将来の受給額を試算できるシミュレーションツールが提供されています。

【シミュレーション時にチェックすべきポイント】

- 希望となる老後のライフプランの生活費を賄えるか

- 他の年金制度と合わせて十分な受給額となるか

- 掛金の負担が現在の収支を圧迫しないか

- 投資や貯蓄など、他の資産形成手段と比較して効率的か

これらの点を総合的に判断した上で医師年金への加入を検討しましょう。

医師の年金に関するよくある質問

ここでは、医師の年金に関してよく寄せられる質問にお答えします。

年収1000万の医師は年金受給額いくらですか?

年金受給額は、勤務医か開業医かによって大きく異なります。日本年金機構が公表している「標準的な年金額」のモデルケースでは、令和6年度の年金額は下記の通りです。

| 厚生年金 | 国民年金のみ |

|---|---|

| 230,483円 | 68,000円 |

上記の厚生年金の支給額に関しては、40年間就業した会社員と専業主婦の夫婦の「平均標準報酬額43.9万円」となっています。年収1,000万円の場合、標準報酬月額の上限(65万円)に近いため、厚生年金の部分はさらに高くなる可能性があります。

医師年金とiDeCoはどちらに入るべきですか?

税制面でのメリットを最優先するなら、掛金が全額所得控除となるiDeCoから始めるのがベストです。所得税率が高い医師にとって、iDeCoの節税効果は非常に大きいためです。

そのうえで、iDeCoの拠出限度額を超える資金余裕がある場合や元本確保型の安定した運用を求める場合に、医師年金を併用するのが最適な方法といえます。

医師年金は途中解約できますか?

途中解約(脱退)は可能です。ただし、解約時に受け取れる「脱退一時金」の額は、加入期間が短い場合、払い込んだ掛金の総額を下回る(元本割れする)可能性があります。もし経済的な事情で継続が難しくなった場合は、解約ではなく掛金の減額や払込停止などの選択肢も検討しましょう。

まとめ:医師年金のデメリットを理解して最適な資産形成を

医師年金は終身年金として高い受給額が期待できる私的年金制度です。しかし掛金が所得控除の対象外というデメリットもあります。重要なのは医師年金だけで考えるのではなく、iDeCoや公的年金、その他の資産運用と組み合わせて、バランスの取れた資産形成を行うことです。

特に開業医の場合は公的年金が少ないため、早めの資産形成が重要です。また現役引退などでクリニックの承継を検討される際には、承継による収入も老後資金の大きな柱となります。私たちエムステージマネジメントソリューションズでは、先生の老後設計も含めた医院継承のサポートを行っています。充実した老後を実現するためにも、また先生の万が一の事態に備えるためにも、クリニックの将来設計も同時に行っていきましょう。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。