。必要な手続きやよくあるトラブルとは?-1024x512.jpg)

医療施設の相続完全ガイド|手続きの流れから相続税対策まで徹底解説

目次

医療施設の相続は、一般家庭の相続とは大きく異なります。建物や土地といった不動産だけでなく、高額な医療機器、薬品の在庫、さらには行政上の許認可や各種リース契約など、引き継ぐべき項目が非常に多岐にわたるためです。

事前の準備を怠ると、高額な相続税による資金ショートや親族間のトラブルを招き、最悪の場合は「黒字廃業」に追い込まれる可能性も出てきます。

そこで本記事では、医療施設の相続対象の整理から具体的な手続きスケジュール、相続税を抑えるための対策まで、特にクリニック経営者が押さえておくべきポイントを解説します。

医療施設とは病院と診療所の総称

医療法における医療施設とは、病院と診療所(クリニック・医院)の総称です。病院は20床以上の入院施設を持つ機関、診療所は19床以下または入院施設のない外来専門の機関を指します。

個人開業のクリニックも医療法人が運営する病院・診療所も、いずれも医療施設に該当します。運営形態や規模によって相続の仕組みは異なりますが、どちらも相続において早めに準備しておくべき重要性は変わりません。

医療施設で相続の対象になるもの

医療施設の相続では、診療を継続するために必要な「資産と権利の一式」が対象となります。これらは多岐にわたるため、あらかじめ棚卸しを行ってリスト化しておくことが重要です。

主な相続対象は以下のとおりです。

| カテゴリ | 主な相続の対象 |

|---|---|

| 不動産 | 土地、建物、テナントの賃貸借権 |

| 医療機器・備品 | CT、レントゲン、電子カルテ、デスク、応接セット |

| 在庫(医薬品等) | 薬剤、注射器、ガーゼ、検査キットなどの消耗品 |

| 未収金 | 窓口負担金(未払い分)、レセプト(診療報酬)請求権 |

| 契約 | リース契約、保守契約、電気・ガス・水道、WEBサイト |

| 許認可(権利) | 保健所の開設許可、保険指定、公費負担医療の指定 |

特に注意したいのが「契約」と「許認可」です。たとえばCT機器のリース契約や建物の賃貸借契約は、名義人が亡くなった際に自動的に引き継がれるわけではありません。

名義変更が遅れると設備が使えなくなったり、テナントから退去を求められたりする可能性があります。また電子カルテのアクセス権限の移管が遅れると、診療記録が参照できず診療自体が止まってしまうケースもあります。

相続の準備は「モノ・カネ・権利」の棚卸しからスタートする、という意識を持っておくことが大切です。

医療施設の相続対策が不十分な場合に直面するリスク

相続対策が不十分なまま相続が発生すると、医療施設の運営自体が危うくなるリスクがあります。医療機関は地域インフラとしての側面も強いため、経営が麻痺することは患者やスタッフに多大な影響を及ぼします。

ここでは実際によくある、相続対策不足によけるリスクを4つ見ていきましょう。

多額の相続税による資金ショートと「黒字廃業」

医療施設には高額な医療機器や不動産が含まれるため、相続財産の評価額が億単位になるケースも珍しくはありません。相続税の最高税率は55%に達するため、現金や預金で納税資金が用意できない場合、土地や建物を売却して廃院せざるを得なくなることがあります。

実際、経営は黒字だったにもかかわらず、相続による相続税の支払いで資金が枯渇し、やむなく「黒字廃業」となってしまったクリニックもあります。

後継者以外の親族との「争族」による経営の麻痺

遺言書がなければ、後継者以外の親族から「遺留分侵害額請求」を受けるリスクがあります。

遺留分とは、法律で相続人に保障された最低限の相続分のことです。「長男がクリニックを引き継ぐなら、預金はすべて私がもらう」といった不公平感が積み重なり、最終的に法的な請求へと発展するケースは少なくありません。

経営者交代のタイミングで訴訟や交渉が重なると、経営が事実上止まってしまいます。

相続後の手続きが遅れて診療が止まってしまう

院長が亡くなったあと、相続の手続きが遅れると診療が止まるだけでなく、設備の停止や診療記録が見れないといった事態にも発展します。主なリスクは以下のとおりです。

| 相続の項目 | 起こり得る最悪のリスク |

|---|---|

| 保健所への廃止届・開設届(個人)理事長変更登記(法人) | 休診による患者離れや信頼喪失 |

| リース契約賃貸借契約の名義変更 | 変更設備が使えなくなるテナント退去を求められる |

| 電子カルテのIDやパスワードの引き継ぎ | 診療記録を参照できず診療が止まる |

特に怖いのは「手続きの連鎖」です。行政手続きに追われる間に、並行して進めるべき契約の名義変更や電子カルテの引き継ぎが後回しになる可能性があります。一つの遅れが別の遅れを呼ぶため、生前から優先順位をつけて相続の準備をしておくことが大切です。

個人の場合は銀行口座が凍結されて給与や経費が払えなくなる

金融機関は名義人の死亡を把握した時点で口座を凍結します。スタッフへの給与支払い日が迫っていても、遺言書または相続人全員が合意した遺産分割協議書がなければ口座を動かせません。

口座が凍結されると給与や経費が払えなくなり、備品の発注ができなくなったりリースの契約が切れてしまったり、最悪の場合給与未払いによってスタッフが離職してしまうかもしれません。ただ医療法人の場合、法人口座のため院長が亡くなっても口座が凍結されることはありません。

医療施設の相続の方法は個人と医療法人で異なる

医療施設の相続は、施設の運営形態が「個人」か「医療法人」かによって仕組みがまったく変わります。自分の施設に合った準備を進めましょう。

個人のクリニックの場合

個人開業のクリニックでは、土地・建物・医療機器・現金など、施設を構成するすべての財産が院長個人の財産として相続の対象になります。相続人が個々の資産を引き継ぐため、名義変更の手続きが多岐にわたります。

特に押さえておきたいのは、手続き上「廃業をしてから新規開設を行う」という点です。後継者が同じ場所でクリニックを続ける場合でも、法律上は一度廃止届を出して、後継者が新たに開設届を提出し直す必要があります。保険指定や各種許認可も後継者名義で取り直す手続きが発生します。

医療法人の場合

医療法人の場合、土地・建物などの資産は法人の所有物です。そのため、院長が亡くなっても法人の財産そのものは相続の対象になりません。相続されるのは「出資持分(法人に対する財産的権利)」と「経営権(理事長・理事としての役職)」です。

つまり、持分あり医療法人の相続では「法人の持分を誰に引き継がせるか」と「理事長を誰にするか」の2点に絞られます。個人クリニックと比べて名義変更の手続きは少ない反面、持分の評価額が巨額になるケースもあるため、相続税対策が特に重要です。

一方、持分なし医療法人の場合は相続される持分そのものがないため、「理事長を誰にするか」だけを決めれば済みます。

関連記事:医療法人の相続を完全解説|持分あり・なしで変わる評価方法や税対策を紹介

医療施設における相続の準備から手続きまでの流れ

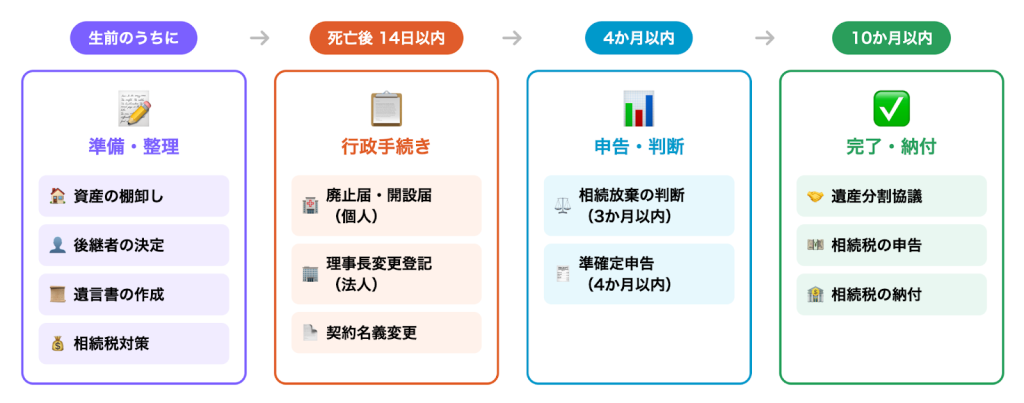

医療施設の相続は、生前の準備から相続発生後の手続き完了まで、時間軸で整理しておくと全体像がつかみやすくなります。各段階でやるべきことをあらかじめ把握しておきましょう。

【生前】資産の棚卸しと後継者の決定

相続が発生してから慌てないためにも、まずは生前のうちに次の4点を整理しておきましょう。

| 準備項目 | 具体的な内容 | 目的 |

|---|---|---|

| 施設台帳の作成 | 不動産・機器・在庫・許認可の整理 | 「何がどこにあるか」を把握する |

| 負債と月次支払いの見える化 | 借入・リース残債・引落口座の確認 | 「いくら払う必要があるか」を把握する |

| 書類の整備 | 証憑・契約書・明細などの整理 | 施設の価値を正確に算定する |

| 資産分割の検討 | 代償分割などの検討 | 親族間トラブルを防ぐため「誰が何を継ぐか」を調整する |

財産の棚卸しが終わったら、後継者の選定と財産の分配を決めます

親族内承継(子どもや配偶者に引き継ぐ)か、第三者承継(医院継承によるM&Aで外部の医師に引き継ぐ)かを決めた上で、遺言書に「誰にどの資産(経営権)を渡すか」を明確に書いておくことで、後継者以外の親族との争いを防げます。

関連記事:遺産相続で揉めない遺言書の書き方ガイド|クリニック経営者が注意すべき点も解説

【相続発生直後~14日以内】診療を止めないための「行政手続き」

院長が亡くなった直後から、行政手続きのタイムリミットが始まります。この段階で何より優先したいのは「診療を止めないこと」です。

【個人クリニックの場合】

死亡後10日以内に保健所へ「廃止届」を提出し、後継者がすぐに「開設届」を出す必要があります。開設届の提出から保険指定の切り替えまで、保険診療を再開できる状態にするには一定の時間がかかります。生前から担当窓口を確認しておくと安心です。

【医療法人の場合】

理事長が死亡した場合、2週間以内に「理事長変更登記」を行う必要があります。臨時社員総会を開催して新しい理事長を選出し、都道府県へ届け出る手続きが必要です。緊急の臨時総会をすぐに開催できるように、日頃から理事・社員の連絡体制を整えておきましょう。

【3か月~4か月以内】相続放棄の判断と「準確定申告」

相続が発生してから3か月以内は、相続放棄を検討できる期間です。借金や保証債務が資産を大幅に上回る場合、家庭裁判所に申し立てることで相続放棄ができます。ただし、相続放棄をする場合は準確定申告を行ってはいけません。申告すると「相続を承認した」とみなされ、放棄の権利を失うためです。

4か月以内には「準確定申告」が必要です。亡くなった院長の「1月1日から死亡日までの所得」を計算し、税務署へ申告・納税する手続きです。個人クリニックの場合、診療報酬や給与などの所得が対象になります。相続人が共同で申告書を作成・提出します。

【10か月以内】遺産分割協議の完了と「相続税」の納付

相続の発生から10か月以内に、遺産分割協議の完了と相続税の申告、納付を済ませる必要があります。

遺産分割協議とは、相続人全員で「誰がどの財産を引き継ぐか」を話し合い、合意内容を書面(遺産分割協議書)に残す手続きです。全員の署名・実印が必要なため、親族間で意見が割れると時間がかかります。生前に遺言書を用意しておくと、この協議をスムーズに進められます。

相続税は原則として現金での一括納付です。相続財産の評価額が確定した後、税理士と連携して申告書を作成し、期限内に納付します。現金が不足する場合は「延納(分割払い)」や「物納(不動産などで納付)」といった方法もありますが、いずれも適用要件が厳しいため、早めに税理士へ相談しておくことをおすすめします

医療施設の相続で発生する税金の種類

医療施設の相続では、施設の規模や運営形態によって課税される税金の種類と金額が大きく変わります。特に「施設が個人名義か、医療法人名義か」によっても課税の仕組みがまったく異なるため、どちらに当たるのか確認しておきましょう。

個人の場合は土地や建物の評価額がそのまま課税対象になる

個人経営の場合、クリニックで使用している土地や建物、現預金、医療機器などの時価評価額がそのまま相続財産に加算されます。

資産の合計額から基礎控除(3,000万円+600万円 × 法定相続人の数)を差し引いた金額に対して相続税が課税され、資産が多いほど適用される税率も高くなる仕組みです。

医療法人の場合は「出資持分の有無」で課税対象が異なる

医療法人の場合、課税の仕組みは「出資持分あり」か「出資持分なし」かで大きく変わります。

【持分あり医療法人の場合】

出資持分(法人に対する財産的権利)が相続財産として評価されます。持分の評価には「純資産価額方式」などが用いられ、法人が長年にわたって黒字経営を続けてきた場合、内部留保(利益の蓄積)が膨らんで評価額が非常に高くなります。土地や建物を借りている法人であっても、内部留保が多ければ持分の評価額が数億円規模に達することも多いです。

【持分なし医療法人の場合】

出資持分という概念がないため、相続の対象となる財産がなく、相続税は発生しません。ただし基金拠出型医療法人は例外で、設立時に拠出した基金の部分に限り相続税の課税対象になります。理事長の地位(経営権)は遺産分割の対象にはならず、定款や社員総会の規定に従って後継者が選出されます。

医療施設の相続税の負担を軽減する方法

高額になりがちな医療施設の相続税ですが、特例や制度を活用することで、負担を軽減できる可能性があります。相続人が困ってしまわないためにも、利用できる節税方法を把握しておきましょう。

生命保険と小規模企業共済で「非課税枠」をフル活用する

生命保険の死亡保険金には「500万円 × 法定相続人の数」という非課税枠があります。たとえば法定相続人が3人いれば、1,500万円分の保険金が非課税で受け取れます。現金が少ない相続人が相続税を納めるための「納税資金」としても使えます。

小規模企業共済は、個人事業主や法人役員が加入できる退職金積立制度です。現役時代は掛金が全額所得控除になり、死亡時には「死亡退職金」として受け取れます。この死亡退職金にも生命保険と同じ「500万円×法定相続人の数」の非課税枠が適用されるため、ダブルの節税効果が得られます。

「小規模宅地等の特例」でクリニックの土地評価を80%下げる

小規模宅地等の特例は、一定の要件を満たした事業用・居住用の土地について、相続税の評価額を大幅に引き下げられる制度です。

クリニックの敷地に該当する「特定事業用宅地等」は、最大400㎡まで評価額を80%減額できます。たとえば評価額1億円の土地なら2,000万円として相続税を計算できるため、節税効果は非常に大きくなります。

また院長の自宅に該当する「特定居住用宅地等」も、最大330㎡まで80%減額できます。ただし「事業を引き継ぐこと」などの適用要件があるため、あらかじめ税理士に確認しておきましょう。

暦年贈与と相続時精算課税制度を活用する

生前贈与は、相続財産を事前に減らすことで相続税の負担を軽くする方法です。主に「暦年贈与」と「相続時精算課税制度」の2つがあります。

【暦年贈与】

毎年1人あたり110万円までの贈与が非課税(基礎控除)になります。後継者の子どもに毎年110万円ずつ贈与し続けることで、長期にわたって財産を移転できます。なお、2024年(令和6年)の税制改正で、死亡前7年以内の贈与は相続財産に加算されるルールに変更されているため、早めに始めることが大切です。

【相続時精算課税制度】

60歳以上の親・祖父母から18歳以上の子ども・孫への贈与について、累計2,500万円まで贈与時点では非課税になる制度です。令和6年の改正で年間110万円の基礎控除も新設され、使いやすくなっています。ただし、この制度で贈与した財産は最終的に相続財産に加算されて相続税が計算されるため、どちらの制度が有利かは個々の状況によって異なります。

相続前のタイミングで高額医療機器を買い替える

CTやMRIなどの高額医療機器は、購入後に減価償却(年々価値が下がる会計処理)が進むため、購入直後と数年後では評価額が大きく変わります。

相続が発生する前のタイミングで老朽化した機器を新品に買い替えると、現金(評価額100%)が機器(減価償却後の評価額)に変わるため、相続財産の評価額を圧縮できます。最新機器の導入による診療の質向上も期待できる、一石二鳥の対策です。

【医療法人の場合】出資持分の評価引き下げと「持分なし」への移行検討

持分あり医療法人では、出資持分の評価額を引き下げることが相続税対策の中心になります。代表的な方法は次の3点です。

【役員退職金の支給】

理事長退職時に退職金を支払い、法人の純資産を圧縮する手順です。持分の評価額を下げる効果があるほか、適正額であれば損金算入できるため、法人税の節税にもつながります。

【持分なし医療法人への移行】

持分という概念をなくすことで、将来の相続税負担を根本から解消する方法です。移行後は後継者が持分を引き継ぐ必要がないため、相続税負担はゼロになります。

【認定医療法人制度の活用】

国の認定を受けて「持分なし」へ移行する仕組みです。移行時にかかる税金の猶予や免除が受けられます。手続きは複雑ですが、大きな節税効果が期待できます。

関連記事:認定医療法人制度の概要|認定要件やメリット・デメリット解説

医院継承(M&A)を活用して現金化する

後継者が身近にいない場合や、相続税・遺産分割の問題をまとめて解決したい場合は、第三者への医院継承(医業承継)という選択肢があります。医療施設をM&Aで譲渡して現金化し、その資金を相続税の納付や遺産分割の代償金に充てる方法です。

相続税の最高税率が55%であるのに対し、M&Aによる譲渡所得税は約20%(所得税・住民税合計)と税率が大幅に低くなっています。生前に医院継承で現金化しておくことで、相続人の税負担を軽減できる場合があります。

医療施設の相続に関するよくある質問

医療施設の相続では、法律や税金の仕組みを知るだけでは解決できない現場ならではの疑問が出てきます。ここでは医師免許の扱いや贈与枠の活用、法人の形を変えることによる将来への影響など、院長が抱きやすい疑問点や悩みをまとめました。

相続財産とみなされないものは?

相続財産は換金価値のある財産を指すため、主に「資格や権利」は含まれません。医療関係でいうと、下記が財産とみなされないものです。

- 医師免許や歯科医師免許

- 保健所の開設許可・保険医療機関の指定

また一般的なものでいうと、墓地や仏具、香典、神具なども相続税が課されることは基本的にありません。生前から「終活」の一環として購入しておくと、相続税対策にもなります。

暦年贈与と相続時精算課税制度はどっちがオトクですか?

贈与する期間や金額によって異なります。短期間に多額の資産を移したい場合は精算課税制度が、長期間かけて計画的に移したい場合は暦年贈与が最適です。

税理士などに相談をした上で決めることをおすすめします。

持分なし医療法人に移行するメリットは?

出資持分に対する相続税・贈与税の負担がなくなる点です。また、親族間での「持分の買い取り」や「払い戻し請求」がなくなり、経営権(議決権)の分散トラブルを防げるため、経営の安定につながります。

まとめ|最適な相続は個人と法人で異なるため専門家に相談を

医療施設の相続は一般的な財産よりも複雑で、専門的な知識が必要です。個人のクリニックなら行政手続きに手間がかかり、医療法人なら「出資持分がいくらになるのか」を正しく計算しておくことが欠かせません。対策を後回しにしたり適切な節税を行わないままでいると、相続税による「黒字廃業」や親族間トラブルを招く恐れがあります。

もし後継者がいないなら、生前に医院継承(医業承継)を行ってクリニックを現金化するのも有効です。分けにくいクリニックを現金に換えておけば、相続人に公平に配分しやすくなり、将来の揉め事も防げます。エムステージコミュニケーションズでは、豊富な実績をもとに最善の承継をサポートします。相続の不安がある先生は、まずは私たち専門家へお気軽にご相談ください。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。