新着コラム

社会福祉法人のM&Aマニュアル|譲渡対価の注意点や手続きを解説

目次

近年、高齢化や後継者不在といった課題を背景に、社会福祉法人におけるM&Aっも増加しています。しかし社会福祉法人のM&Aは医療法人や一般企業とは異なる特徴があり、譲渡対価の設定や手続きには注意が必要です。

本記事では、社会福祉法人のM&Aにおける基礎知識から具体的なスキーム、メリット・デメリット、そして失敗しないための重要な注意点について詳しく解説します。M&Aを検討中の理事長先生や経営者の方は、ぜひ参考にしてください。

社会福祉法人とは非営利の民間法人

社会福祉法人とは、社会福祉法(第22条)に基づいて設立される「社会福祉事業を行うことを目的とする法人」のことです。

“「社会福祉法人」とは、社会福祉事業を行うことを目的として、この法律の定めるところにより設立された法人をいう。”

特別養護老人ホームや保育所、障害者支援施設などの運営主体として、極めて高い公益性が求められます。

最大の特徴は「営利を目的としない(非営利)」という点です。これは利益を出してはいけないという意味ではなく、「生じた利益(剰余金)を関係者に分配(配当)してはならない」という意味です。

株式会社であれば利益を株主に配当できますが、社会福祉法人では利益はすべて事業の充実や設備投資など、再び社会福祉事業のために使われなければなりません。この「非営利性」が、M&Aにおける対価のやりとりに大きな制限を及ぼします。

社会福祉法人のM&Aが増えている背景

社会福祉法人のM&Aが増加傾向にある背景には、少子高齢化による構造的な問題や、制度改正による経営環境の厳しさが深く関係しています。

社会福祉法人は公益性の高い事業を行う非営利法人ですが、経営の持続性を確保するために、組織再編やM&Aという選択肢が現実的な解決策として注目されています。ここでは、M&Aが増えている主な4つの要因について解説していきましょう。

後継者不在問題の深刻化

多くの社会福祉法人で、設立者の高齢化が進む一方で、親族や内部に適切な後継者がいないという「後継者不在問題」が深刻化しています。

後継者が見つからない場合、最終的には法人の解散を余儀なくされる可能性があります。そうならないためにも、第三者への承継(M&A)を選択されるケースが増えています。

制度の改正や競争激化による赤字の増加

社会福祉法人の経営を圧迫する要因として、介護報酬改定による収益の減少があります。

たとえば2024年4月に施行された令和6年度介護報酬改定では、訪問介護の基本報酬が全ての時間区分で引き下げられました。(※)これは介護職員等処遇改善加算の加算率を高めたことに伴う措置ですが、事業所の基本的な収益構造に直接影響を与える内容です。

※出典:厚生労働省「令和6年度介護報酬改定の主な事項について」

こうした報酬体系の見直しにより、特に訪問介護事業を主力とする社会福祉法人では収支が悪化し、単独での経営継続が困難になるケースも増加しています。

また介護保険制度の導入以降、株式会社などの営利企業も介護事業に参入できるようになりました。これにより競争も激化し、従来の社会福祉法人は経営戦略の見直しが必要になっています。

人材不足と採用難による経営困難

介護職員の不足は深刻な問題です。2022年度時点で介護職員数は約215万人となっていますが、2040年度には約272万人が必要※と推計されており、現状のままでは多くの事業所において人材不足が見込まれています。

※出典:三菱UFJリサーチ&コンサルティング「人口減少社会に対応した福祉人材の養成・確保や地域の多様な人材の活用に関する調査研究事業」

特に小規模な法人や地方の施設では採用難が顕著であり、必要な人員配置基準を満たせず、運営そのものが困難になるケースもあります。M&Aによって規模を拡大し、採用力や定着率を向上させることが、人材確保の有効な手段になるわけです。

事業規模の拡大や多角化

経営基盤の安定化を図るため、事業規模の拡大や多角化を目指すM&Aも行われています。規模を拡大することでスケールメリットを生かし、コスト削減や効率的な運営が可能になるためです。

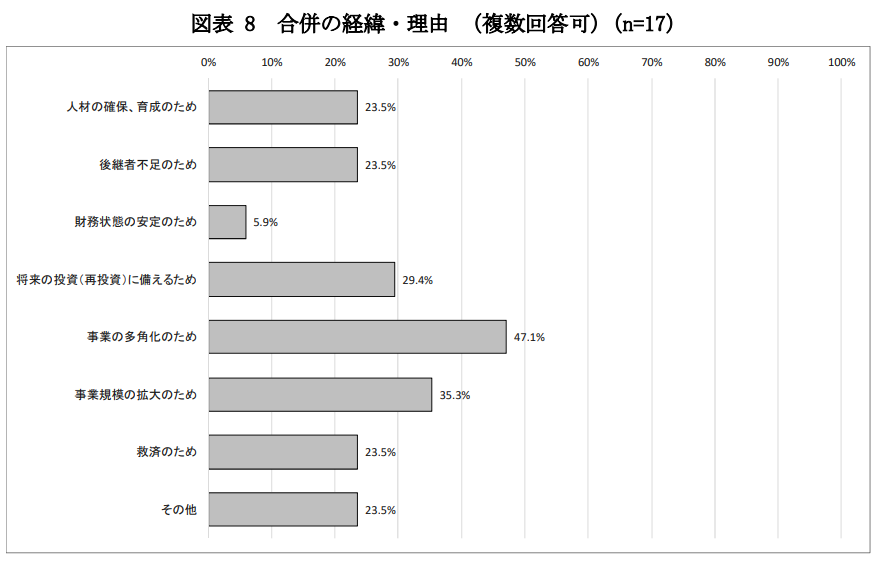

みずほ情報総研株式会社の調査によると、社会福祉法人が合併を行う理由として最も多かったのは「事業の多角化のため」(47.1%)でした。次いで「事業規模の拡大のため」(35.3%)、「将来の投資(事業資)に備えるため」(29.4%)となっています。

出典:みずほ情報総研株式会社「社会福祉法人の事業拡大等に関する調査研究事業 報告書」

社会福祉法人におけるM&Aの特徴

社会福祉法人のM&Aは、株式会社のM&Aとは根本的に異なる特徴があります。最大の違いは「営利を目的としない」法人なので、金銭のやり取りに厳しい制限が設けられている点です。

ここではM&Aの中でも社会福祉法人特有の特徴を2点紹介します。

譲渡対価をつけた売買が不可

社会福祉法人には「持分(株式に相当するもの)」がないため、法人の支配権を移転する際に、経営者が対価(売却益)を得ることはできません。つまり株式会社のように「会社を売ってリタイア資金を得る」ということは不可能です。

退職金の支払いなどのM&Aスキームが不可

医療法人のM&Aでは、理事長が退任する際に高額な退職金を支払うことで、実質的な譲渡対価とするスキームが用いられることがあります。しかし、社会福祉法人においては、このようなスキームが認められていません。

理事長個人への過度な利益供与は、社会福祉法人の非営利性に反するためです。退職金の支払いは可能ですが、あくまで適正な金額でなければならず、実質的な譲渡対価と見なされるような支払いは法人外への資金流出に該当し、違法となります。

社会福祉法人のM&Aで不正に利益を得ると「賄賂罪」に該当

社会福祉法人のM&Aでは対価の授受が法律で禁止されているため、運営権の売買に伴い金銭を受け取ると賄賂罪に該当します。

具体的には評議員や理事、監事らが、その職務に関し、不正の請託を受けて、財産上の利益を収受、要求、約束した場合、5年以下の懲役か500万円以下の罰金に処されます。贈賄側(金銭を渡した側)も、3年以下の懲役か300万円以下の罰金となります。

出典:厚生労働省「社会福祉法人の不正事案に関する注意喚起について」

医療法人のM&Aに関する実際の逮捕例

2024年10月には三重県鈴鹿市の社会福祉法人「かがやき福祉会」の役員変更を巡る事例で、元理事長ら4人が社会福祉法違反(贈収賄)の疑いで逮捕されました。

この事件では、M&A仲介サイトに掲載された約6千万円での法人売却情報をきっかけに、役員を指定人物に変更する見返りとして元理事長らが計3500万円を受け取ったとされています。その後、新理事長らは法人資金500万円を着服し、法人は2024年3月に破産手続き開始決定を受けました(負債額約4億9000万円)。

社会福祉法人のM&Aで用いられる主なスキーム

社会福祉法人のM&Aで主に用いられる手法(スキーム)は、「合併」と「事業譲渡」の2つです。法人の状況やM&Aの目的によって適切なスキームは異なります。

合併は法人格そのものを統合する手法で、事業譲渡は特定の事業のみを移転させる手法です。ここではそれぞれの詳細な特徴について解説します。

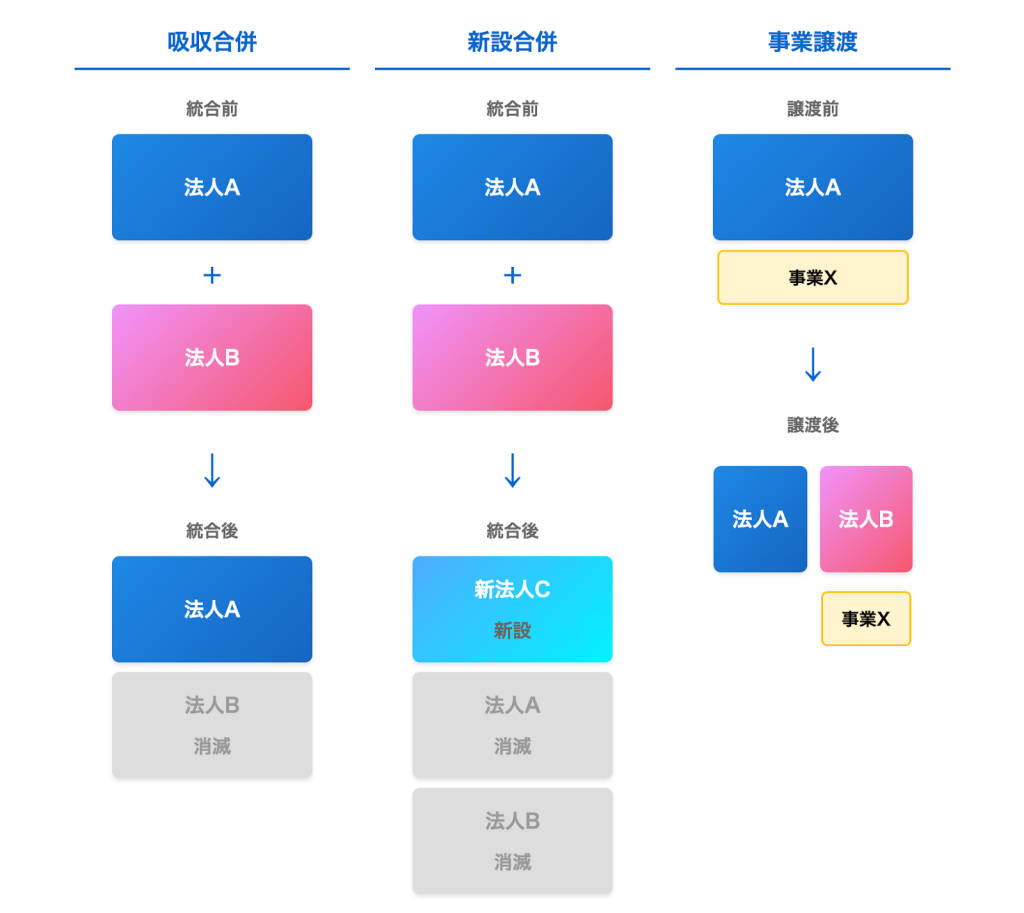

合併

合併は2つ以上の法人が法的に1つの法人になる手法です。社会福祉法人のM&Aにおいて、もっとも一般的に用いられるスキームです。組織が一体化するため、シナジー効果が得やすい反面、手続きは複雑になります。

合併には、「吸収合併」と「新設合併」の2種類があります。

吸収合併

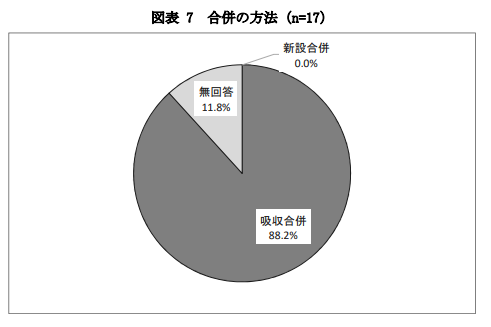

吸収合併とは、一方の法人が存続し、もう一方の法人が消滅する形態です。存続する法人が、消滅する法人の権利義務をすべて引き継ぎます。みずほ情報総研株式会社の調査によると、社会福祉法人の合併の約88.2%が吸収合併であり、ほとんどのケースで吸収合併が選択されています。

出典:みずほ情報総研株式会社「社会福祉法人の事業拡大等に関する調査研究事業 報告書」

手続きが比較的シンプルであることや、存続する法人のブランドや許認可を維持できることがメリットです。

新設合併

新設合併とは、合併する法人はすべて消滅し、新たに設立される法人に権利義務を引き継ぐ形態です。対等な立場での統合を目指す場合に選択されることがありますが、新たに法人を設立する手続きや、すべての許認可を取り直す必要があるため、手続きが煩雑になり、実務上はほとんど行われていません。

事業譲渡

事業譲渡は、法人が行っている事業の一部または全部を、ほかの法人に譲渡する手法です。売り手側の法人格はそのまま残るため、特定の不採算事業のみを切り離したい場合や、特定のエリアの事業のみを引き継いでもらいたい場合に適しています。

ただし、社会福祉事業は原則として社会福祉法人が経営することとされているため、事業譲渡の相手先も基本的には社会福祉法人でなければなりません。株式会社などの営利法人に譲渡することは、原則としてできないのです。ただし、介護保険事業などの公益事業については、一定の条件のもとで株式会社への譲渡が可能な場合もあります。

社会福祉法人におけるM&Aの手続きと流れ

社会福祉法人のM&Aは、所轄庁(都道府県や市町村)の認可が必要となるなど、一般的な企業のM&Aよりも手続きが複雑です。全体像を把握し、スケジュールには十分な余裕を持って進める必要があります。

【社会福祉法人のM&Aの流れ】

- 検討・アドバイザーの選定

- マッチング・トップ面談

- 基本合意契約の締結

- デューデリジェンス(買収監査)

- 所轄庁への事前相談・認可申請

- 最終契約・クロージング

社会福祉法人のM&Aは、金銭の授受に関する難しさはあるものの、手続きの内容は基本的に医療業界のM&Aとあまり変わりません。手続きの詳細や期間については「医業承継(医院継承)における譲渡が成立するまでの期間」も参考にしてください。

社会福祉法人のM&Aのメリット・デメリット

ここでは社会福祉法人のM&Aにおける、売り手側と買い手側それぞれのメリットとデメリットを紹介します。

譲渡側のメリット

売り手側にとっての最大のメリットは、利用者へのサービス提供を継続できる点です。運営基盤が安定した法人に引き継がれることで、利用者は変わらずサービスを受けられます。また、経営者にとっては後継者問題の解決となり、事業承継の不安から解放されます。

譲渡側のデメリット

売り手側のデメリットは、手続きが煩雑な点です。所轄庁との協議や膨大な書類作成には多くの労力が必要です。買い手側の経営方針によっては、これまで培ってきた理念やサービスの提供方法が変わる可能性もあります。

譲受側のメリット

新たな地域に進出したい場合、ゼロから施設を立ち上げるよりも、既存の法人を譲り受けるほうが効率的です。既に地域に根ざした事業基盤を引き継ぐためです。

また規模が大きくなることで、スケールメリットを享受できます。物品の一括購入によるコスト削減、人材の効率的な配置などが可能になったり、管理部門を統合することで、間接部門のコストを削減できたりします。複数の施設で物品を共同購入することで、単価を下げることも可能です。

さらに、小規模な法人では採用活動に限界がありますが、規模が大きくなることで知名度が上がり、採用力も向上します。キャリアパスが明確になることで、職員の定着率向上も期待できます。

譲受側のデメリット

M&A後に経営方針や労働条件が変わることで、既存職員が不満を持って離職する可能性があります。特に福祉の現場では、理念への共感が重要であるため、丁寧な説明とケアが必要です。

また、デューデリジェンスで発見できなかった債務(簿外債務)が、M&A後に判明するリスクがあります。未払い残業代や訴訟リスク、補助金の返還義務などが隠れている可能性があるため、慎重に調査する必要があります。

社会福祉法人のM&Aに関する注意点とポイント

社会福祉法人のM&Aを成功させるためには、特有の法的規制やリスク管理に細心の注意を払う必要があります。ここでは特に重要な5つのポイントを解説します。

譲渡時の対価は適正な金額設定が必須

社会福祉法人のM&Aでは、不当に高い価格や低い価格での譲渡は認められておらず、客観的な評価に基づいた適正な金額設定が必須です。厚生労働省が公表している「合併・事業譲渡等マニュアル」では、譲渡時の対価について以下のように示されています。

“譲渡側:自法人における譲渡事業の価値を見積もり、少なくともその価値以上の受取対価でなければ、法人外への資金流出に該当すると考えられる。

譲受側:自法人における譲受事業の価値を見積もり、少なくともその価値以下の支払対価でなければ、法人外への資金流出に該当すると考えられる。”

あらかじめ所轄庁と相談を行う

合併を行う場合は、必ず所轄庁の認可が必要です。手続きを進める前に、早い段階から所轄庁に相談し、必要な書類や手続きの流れを確認しておくことが重要です。認可申請から許可が下りるまでには数か月かかることもあるため、スケジュールに余裕を持って進める必要があります。

デューデリジェンス不足によるリスクに注意する

デューデリジェンス(買収監査)は、M&Aの成否を左右する重要なプロセスです。財務や法務、労務、事業など、多角的な視点から徹底的に調査を行ってM&A後のトラブルを防ぎます。

特に社会福祉法人では補助金の不正受給や労働基準法違反、虐待事案の有無などを慎重にチェックする必要があります。専門家の力を借りて、十分な調査を行いましょう。

関連記事:医業承継(医院継承)における買収監査(デューデリジェンス)について

従業員や利用者に対する説明のタイミングとケアに注意する

M&Aを行うといった情報は、適切なタイミングで従業員や利用者に開示する必要があります。早すぎると混乱を招き、遅すぎると信頼を失う恐れがあるためです。一般的には基本合意締結後や最終契約締結後など、ある程度確実になった段階で説明を行います。

従業員や利用者は、M&Aによって自分たちの環境がどう変わるのか不安を感じます。丁寧に説明し、疑問に答えるなど不安を和らげることが大切です。職員の雇用条件や利用者の処遇が変わらないことを丁寧に説明し、不安の解消と混乱の防止に努めましょう。

組織理念の違いによる統合の失敗に注意する

社会福祉法人のM&Aでは、財務的な統合だけでなく、組織文化や理念の統合が特に重要です。理念が合わないと、現場職員のモチベーション低下や離職につながり、M&Aが失敗に終わる可能性があるためです。

そのためM&Aでは成立(マッチング)させるだけでなく、M&Aにおけるシナジー効果を最大化するために統合後のプロセス(これをPMIとも呼びます)も非常に重要です。

私たちエムステージマネジメントソリューションズの事例においても、医業承継後のマネジメント面でサポートをさせていただき、より効果的な承継を実現できたケースがあります。

実績記事:【関東×内科】医業承継(医院継承)をきっかけにマネジメント面の改善を実現

社会福祉法人のM&Aに関するよくある質問

社会福祉法人のM&Aを検討されるなかで「制度上、本当にこれはできないのか?」「自法人にはどちらの手法が適しているのか?」といった疑問が生じる先生も多くいらっしゃいます。

ここでは、多くの理事長先生や経営者の方から寄せられる代表的な質問とその回答をまとめました。

社会福祉法人の持分は売買できない?

はい、できません。社会福祉法人は非営利法人なのでそもそも持分という概念がなく、株式会社の株式のように持分の売買ができません。

社会福祉法人ができないことは何ですか?

社会福祉法人ができないことは、主に以下の3点です。

- 営利活動:利益の分配はできません。

- 定款で定められた事業以外のこと:定款に記載されていない事業はできません。

- 不当な利益の供与:理事などへの不当な利益供与は禁止されています。

合併と事業譲渡はどちらを選ぶべきですか?

法人を完全統合するなら合併、特定の事業のみ移転したい場合や法人格を残したい場合は事業譲渡が最適です。それぞれの状況に応じて、専門家と相談しながら最適なスキームを選ぶことが重要です。

まとめ|複雑な社会福祉法人のM&Aで失敗しないためにも専門家に相談を

社会福祉法人のM&Aは、後継者問題が解決したり経営基盤が強化できるなど非常に有効な手段です。しかし譲渡対価の制限や所轄庁への認可申請など、株式会社とは異なる複雑なルールが存在します。

もし、業界特有の法規制に精通していない仲介会社に依頼してしまうと、知らず知らずのうちに不適切な対価の授受が行われ、賄賂罪などの重大なリスクが発生する可能性もあります。失敗を防ぎ、円滑な承継を実現するためには、医療業界に熟知した専門家のサポートが不可欠です。

私たちエムステージコミュニケーションズは医療業界のM&Aを専門としており、法令遵守を徹底した安心できるサポートを提供しています。初期の検討段階からクロージングまで医療経営士の資格を持ったアドバイザーがサポートいたしますので、ぜひお気軽にご相談ください。

▷社会福祉法人のM&Aに関するご相談はこちらから

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。