拠出金返還請求とは?譲渡時の評価額の計算や注意点を解説

目次

基金拠出型医療法人の医院継承(医業承継)を検討する際、「拠出金(基金)返還請求権の譲渡」という手法が選択肢に挙がることがあります。

これは出資持分のない医療法人のM&Aにおいて、有効なスキームの一つです。

しかし、その評価額の算定方法や税務上の取り扱いが複雑なため、正確な知識を持たないまま進めてしまうと、予期せぬトラブルに発展することもあります。

そこで本記事では、医療法人の拠出金(基金)の基本的な知識から、拠出金返還請求権の譲渡における評価額の計算や税金、注意点までを詳しく解説します。

医院継承を考えている医師の方や、基金拠出型医療法人の運営に関わる方は、ぜひ参考にしてください。

医療法人の拠出金(基金)とは

基金とは、一般社団法人や一般財団法人が利用する資金調達方法のひとつで「返還義務のある協力金」として位置づけられます。

“この「基金」は、一般社団・財団法人法の規定により一般社団法人に拠出された金銭その他の財産であって、当該一般社団法人が拠出者に対して同法及び当該一般社団法人と拠出者との間の合意の定めるところに従い返還義務を負うものです”

出典:国税庁

株式会社の「資本金」とは異なり、医療法人では「基金」という名称で呼ばれます。

基金の特徴は、以下のとおりです。

- 出資した金額以上には増えない(非営利性の原則)

- 返還される金額は、出資した基金のみ

- 利息や配当は発生しない

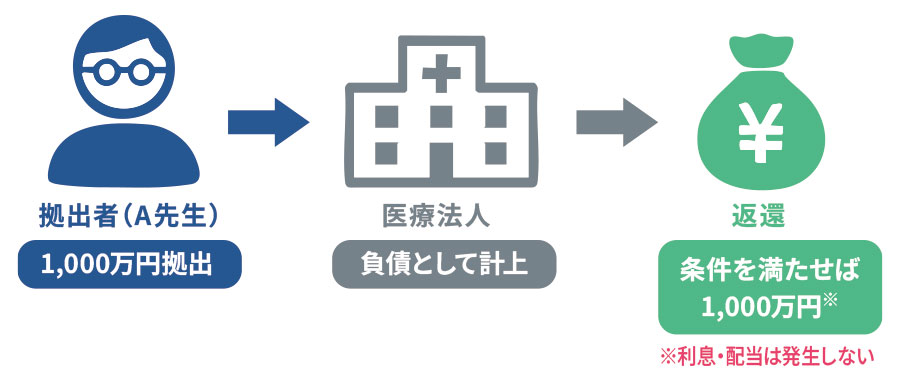

たとえば、A先生が医療法人に1,000万円を基金として拠出した場合、将来返還される金額も1,000万円のままです。

基金の仕組み

株式投資のように価値が上昇することはありません。

これは医療法人の非営利性を保つための重要な原則であり、営利目的の企業とは根本的に異なります。

なお「基金」「拠出金」「基金拠出金」はそれぞれ同義語として使われることが多く、いずれも医療法人に拠出したお金そのものを指します。

拠出金返還請求権とは

拠出金返還請求権とは一定の条件を満たした場合に、拠出した基金の返還を請求できる権利のことです。この権利は、医療法人の定款に返還に関する規定が含まれていることが多く、たとえば「設立から10年が経過したら返還可能」といった条件が設定されています。

ただし、この権利には法的な制約が多く存在し、単純に期間が経過すれば自動的に返還されるものではありません。重要なポイントは、期間の条件を満たしても「医療法人に財産的な余力がない場合は返還されない」ということです。

基金は会計上「負債」として扱われますが、債務超過の状態では実質的に返還能力がないと判断される場合があります。

“当該基金は「資本金の額又は出資金の額」に該当せず、「債務」に該当すると考えられます。”

出典:国税庁

また、返還には社員総会での決議が必要となり、医療法人の経営陣や他の社員の同意が不可欠です。

基金返還請求権も同義語

Webで検索をすると「拠出金返還請求権」と似ている言葉に「基金返還請求権」という言葉もよく目にされると思います。

「拠出金」と「基金」は同義で使われるため「拠出金返還請求権」と「基金返還請求権」も同じ権利を指す言葉として理解していただいて問題ありません。

拠出金(基金)返還請求権に関する条件

基金の返還請求を行うためには、以下の条件をすべて満たす必要があります。

| 条件 | 詳細 |

| 医療法人に利益があること | 貸借対照表の純資産額を超えない範囲での返還 |

| 返還しない期間を超えていること | 定款で定められた期間(通常5年や10年)の経過 |

| 社員総会による承認があること | 定時社員総会での決議が必要 |

| 利息はつけないこと | 拠出額のみの返還(利息の上乗せ不可) |

| 返還は繰越利益積立金から行うこと | 過去の利益累積の範囲内での返還 |

それぞれ解説していきます。

医療法人に利益があること

拠出金(基金)の返還は、医療法人が黒字経営で財産的に余力のある状態でなければなりません。

“第三十条の三十八 2社団である医療法人は、ある会計年度に係る貸借対照表上の純資産額が次に掲げる金額の合計額を超える場合においては、当該会計年度の次の会計年度に関する定時社員総会の日の前日までの間に限り、当該超過額を返還の総額の限度として基金の返還をすることができる。”

返還額は、貸借対照表の純資産額を超えることはできないため、赤字や債務超過の状態では、基金を返還することができません。

つまり、医療法人に十分な利益の蓄積があることが前提条件となります。

具体的には医療法人の財務諸表において、繰越利益積立金が十分に確保されている必要があります。

返還しない期間を超えていること

拠出金返還請求を行うには、定款で定められた「返還制限期間」を経過している必要があります。

多くの場合、設立から一定期間(5年や10年など)は返還できないように設定されています。

この期間は医療法人の安定的な運営を確保するために設けられており、期間中は返還請求を行えません。

医療法人の設立直後に基金の返還を求められると、経営が不安定になる可能性があるためです。

地域医療を継続的に提供するという医療法人の使命を果たすため、一定期間は基金が確保されます。

社員総会による承認があること

拠出金(基金)の返還は、医療法人の重要事項であるため、社員総会での承認決議が必要です。

“第三十条の三十八 基金の返還は、定時社員総会の決議によつて行わなければならない。”

返還によって医療法人の財政状況に影響を与える可能性があるため、社員全体の合意形成が求められます。

たとえほかの条件を満たしていたとしても、総会で承認を得られない場合には返還は実行されません。

利息はつけないこと

拠出金(基金)は非営利の性質を持つため、返還時に利息の上乗せはできません。

“基金の返還は、拠出額(金銭以外の財産が拠出されたときは、拠出時の評価額)を限度とし、かつ、基金の返還に係る債権には利息を付すことができない(一般社団・財団法人法131条、143条)。”

出典:国税庁

たとえば1,000万円を拠出した場合、10年後に返還される金額も1,000万円のままです。

これは医療法人の非営利性を保つための重要な原則であり、営利目的の投資とは根本的に異なる点です。

基金拠出者は投資リターンを期待するのではなく、地域医療の発展に貢献するという公益的な目的で資金を提供することが前提となっています。

返還は繰越利益積立金から行うこと

拠出金(基金)の返還は、医療法人の繰越利益積立金から支出する必要があります。

これは過去の診療収益などから蓄積された利益の累計額で、この範囲内でしか返還を行うことができません。

そのため利益の蓄積が少ない医療法人では、返還可能な金額も限定的になります。繰越利益積立金は、医療法人が長年にわたって積み重ねてきた経営努力の成果です。

医療法人の財政基盤に影響を与えないためにも、この繰越利益積立金から返還されるわけです。

クリニック譲渡時の主なスキームと特徴

クリニックの譲渡(医院継承)を考える際、その運営形態によって主に3つのスキームが活用されます。

| スキーム | 対象法人 | 特徴 | メリットや注意点 |

| 事業譲渡 | 個人開設クリニック | 廃院→閉院の手続き | 手続きがシンプル |

| 出資持分の譲渡 | 持分あり医療法人 | 純資産に応じた評価 | 平成19年以前の設立が多い |

| 拠出金返還請求権の譲渡 | 基金拠出型医療法人 | 評価が複雑 | 平成19年以降設立 |

それぞれ解説していきます。

事業譲渡

医療法人の事業(クリニック)そのものを譲渡する方法です。

個人開設のクリニックでよく用いられるスキームで、書類上は一度廃院届を提出してから、買い手側が同じ場所で新たに開院届を提出するという流れになります。

手続きが比較的シンプルな点がメリットです。

ただし事業譲渡では「譲渡対象となる資産が個別に決まる」という点に注意しなければなりません。

これはつまり「譲渡したものと譲渡しなかったもの」が存在する可能性があるわけです。

たとえばクリニックに絵画が展示されていて、売り手側はクリニックを譲渡したあとに家に持ち帰ろうと思っていたところ、買い手側は「この絵画も含めて譲り受けた」というトラブルに発展することもあります。

このようなトラブルにならないためにも、事業譲渡の場合は特に「どの資産が譲渡されるのか」ということを明確にしなければなりません。

また、スタッフとの雇用契約についても、新たに契約を結び直す必要があります。

出資持分の譲渡

持分ありの医療法人において、出資者の持分を譲渡する方法です。

出資持分とは、出資した結果得られた「権利や分け前」のことを指します。

医療法人の純資産に応じて持分の価値が決まるため、業績が良好な医療法人では高額になる場合があります。

平成19年以前に設立された医療法人で多く見られるスキームです。

拠出金(基金)返還請求権の譲渡

基金拠出型医療法人において、基金の返還請求権を第三者に譲渡する方法です。

平成19年以降に設立された医療法人や、持分なし医療法人に移行した医療法人などで活用されます。

出資持分の譲渡と比べて評価が複雑になりやすく、税務上の取り扱いについても慎重な検討が必要となるスキームです。

このスキームでは、基金の返還条件や医療法人の財政状況を詳細に分析する必要があります。

代替基金を計上するスキームもある

拠出金返還請求権の譲渡と同時に、買い手が新たに基金を拠出する「代替基金スキーム」もあります。

売り手は基金の返還を受け、買い手は新たに基金を拠出することで、医療法人の基金残高を保持したまま経営権を移転できるため、安定的な承継が可能になります。

拠出金返還請求権の譲渡については難しい論点が多いため、最終的には顧問税理士の見解に従うことが重要です。

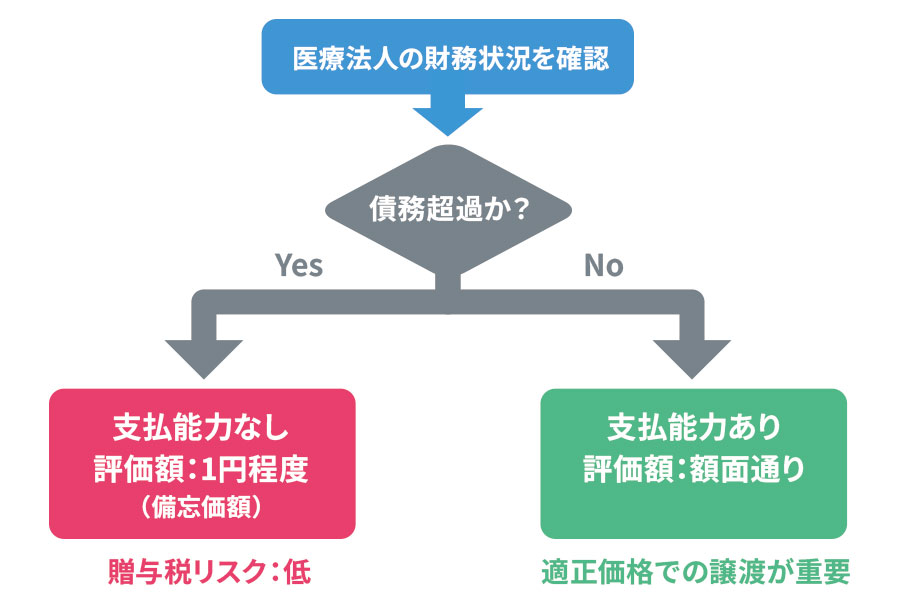

拠出金(基金)返還請求権の譲渡による評価額の算定方法

拠出金返還請求権の評価額算定は、医院継承において最も重要かつ難しい論点の一つです。

出資持分であれば、法人の純資産額を基に評価額を算定するのが一般的です。

しかし拠出金(基金)は会計上「負債」として扱われるため、評価方法が異なります。

基本的には拠出金返還請求権の価値は、拠出した額面金額と同等です。

しかし法人が債務超過に陥っている場合は「法人に返還能力がない」と見なされ、その価値は備忘価額である1円など、ゼロに近い評価となる可能性があります。

評価額算定フローチャート

この評価方法は、国税局内でも見解が分かれることがあり、税理士の間でも意見が異なるケースが少なくありません。

つまり明確な評価基準が存在しないのが実情です。

最終的には必ず顧問税理士などの専門家の見解に基づき、売り手側と買い手側の双方が合意できる評価額を決定する必要があります。

拠出金(基金)返還請求権の譲渡に関係する税金

拠出金返還請求権の譲渡に伴って、買い手側は贈与税、売り手側は所得税が発生する可能性があります。

それぞれ詳しく解説します。

買い手側は贈与税

買い手側は、拠出金返還請求権を時価よりも著しく低い価額で取得した場合に「みなし贈与」と判断され、贈与税が課されるリスクがあります。

“(贈与又は遺贈により取得したものとみなす場合)第七条 著しく低い価額の対価で財産の譲渡を受けた場合においては、当該財産の譲渡があつた時において、当該財産の譲渡を受けた者が、当該対価と当該譲渡があつた時における当該財産の時価(当該財産の評価について第三章に特別の定めがある場合には、その規定により評価した価額)との差額に相当する金額を当該財産を譲渡した者から贈与(当該財産の譲渡が遺言によりなされた場合には、遺贈)により取得したものとみなす。”

たとえば、法人が債務超過でないにもかかわらず、1円などの名目的な価格で譲渡を受けると、本来の評価額との差額分が贈与と見なされる可能性があるので注意しなければなりません。

売り手側は所得税

売り手側では、原則として拠出金の額面金額で譲渡が行われるため、譲渡所得は発生しません。

ただし、医院継承に伴って役員退職金の支給を受ける場合には、その退職所得に対して所得税などが課税されます。

拠出金(基金)返還請求権の譲渡におけるメリット

拠出金(基金)返還請求権の譲渡では主に2つのメリットがあります。

医院継承がスムーズ

基金返還請求権の譲渡は、手続き面でシンプルなため、比較的スムーズな医院継承を行えます。

事業譲渡のように医療機器や設備を個別に移転する必要がなく、医療法人の法人格がそのまま維持されるため、各種許認可の取り直しも不要です。

またスタッフの雇用関係も継続されます。

承継コストを抑えられる可能性がある

たとえば医療法人が債務超過の状態だった場合、「支払い能力がないため評価額が1円」となる可能性があります。この場合、後継者は用意すべき資金が少なくて済むわけです。

また譲渡額(評価額)が低いことにも合理的な理由があるため、贈与税のリスクも回避できる可能性があります。ただし、これらの判断には確実性があるわけではないため、必ず顧問税理士などに相談が欠かせません。

拠出金(基金)返還請求権の譲渡における注意点やデメリット

拠出金返還請求権の譲渡には注意すべき点も存在します。

メリットだけでなく、リスクや課題についても事前に理解しておくことが重要です。

主な注意点を2点、詳しく解説します。

評価額で難航する可能性

出資持分であれば「純資産額」などで、ある程度クリニックの「価値」の理由づけができます。

一方で、基金は数字上では「額面どおり」の価値でしかないか、もしくは支払い能力がないため無価値と判断される場合があります。

そのため、売り手と買い手の間で評価額の交渉が難航する可能性があります。

予期せぬ税金が発生するリスクがある

拠出金返還請求権の評価については、国税局内ですら見解が統一されておらず、明確な判断基準が示されていないのが現状です。

そのため、後日の税務調査で調査官の独自の判断によって「評価額が違う」と指摘され、予期せぬ贈与税や追徴課税を受ける可能性もゼロではありません。

このリスクを避けるためにも、特に拠出金返還請求権の譲渡を行う際には、事前に顧問税理士などにしっかりと相談しておくことを強くおすすめします。

拠出金(基金)返還請求の譲渡による医院継承は専門家に相談を

拠出金返還請求権の譲渡は、医院継承の選択肢のひとつとして有効な方法ですが、評価額の算定や税務上の取り扱いが非常に複雑です。

特に以下のポイントについては、必ず専門家のアドバイスを受けることをおすすめします。

- 基金返還請求権の適正な評価額

- 贈与税や所得税などの税務リスク

- 医療法人の財政状況に応じた最適なスキーム選択

私たちエムステージマネジメントソリューションズでは、医院継承に関する豊富な経験と専門知識を持ったスタッフが、お客様の状況に応じた最適な承継をご提案いたします。

医院継承をご検討の際は、ぜひお気軽にご相談ください。

クリニックの将来に関するお悩みを解決するため、全力でサポートいたします。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。