よく読まれているコラム

新着コラム

減価償却期間が長いメリットとは?期間の設定と見直しのタイミングについても解説

目次

減価償却は、固定資産の費用を法定耐用年数にわたって分割し、費用として計上する会計手法であり、クリニック経営の安定に寄与します。

本記事では、減価償却の基礎知識、減価償却期間を設定する際のメリットとデメリット、さらに期間設定のポイントや見直しのタイミングについて解説します。

減価償却とは?

減価償却とは、企業が長期間使用する資産の取得費用を、耐用年数に応じて分割し、経費として計上する会計手法です。減価償却により、資産の実際の価値を会計上で反映できます。

たとえば、高額な設備や医療機器を購入した場合、購入費用を一度に経費として計上せず、その資産が実際に使用される期間に応じて費用を分散します。減価償却により、資産の費用負担が長期間に分配され、経営状況を正確に把握可能です。

減価償却は、税務と会計の整合性を保つために大切な手法になります。法定耐用年数を考慮すると、資産管理や税務申告を適切に行える点が特徴的です。特に、資産の種類や用途に応じて設定された法定耐用年数をもとに減価償却すると、クリニック経営の透明性を高められます。

減価償却できる資産の条件

減価償却できる資産の条件は、3つ挙げられます。

- 事業用の資産

- 経年劣化する資産

- 取得価額が10万円以上

詳しく解説します。

事業用の資産

減価償却の対象となる資産は、事業で使用されるものに限定されます。医療現場では医療機器や設備、備品などが該当します。一方、医薬品や消耗品、使い捨ての医療器具は対象外です。

同じ資産でも個人利用と事業利用が混在している場合は、使用割合を按分して計上する必要があります。たとえば、医療機関や診療所が自宅と兼用されている場合、家賃や光熱費、通信費などの経費は、事業用に使用した部分のみを経費として計上可能です。

経年劣化する資産

医療機関で使用される資産のうち、経年劣化によって価値が減少する資産が減価償却の対象です。診療所や病院の建物、医療機器は、使用や時間の経過により劣化していきます。一方で、価値が減少しない土地や、一部の美術品、装飾品などは対象外です。

また、パソコンや電子カルテのシステムサーバーも対象です。これらの資産は耐用年数が法令で定められており、実際の使用状況にかかわらず法定年数に基づいて償却が行われます。

取得価額が10万円以上

減価償却対象は、取得価額が10万円以上が基本的な条件です。高価な医療機器(MRI、CT装置など)や施設内設備(診察台、手術用機械など)は、取得価額がこれを超えるため、減価償却の対象になります。

一方、取得価額が10万円未満の物品は、消耗品として全額を購入年度に経費計上できます。そのため、減価償却対象外となることが多いです。例えば、プリンターやモニター、椅子などの事務用品、血圧計や聴診器などの小型の医療機器が当てはまります。

減価償却の計算方法

減価償却の計算方法は「定額法」と「定率法」の2つがあります。安定した費用計上をしたい場合は定額法、初年度の節税効果を重視したい場合は定率法がおすすめです。それぞれ詳しく解説します。

定額法

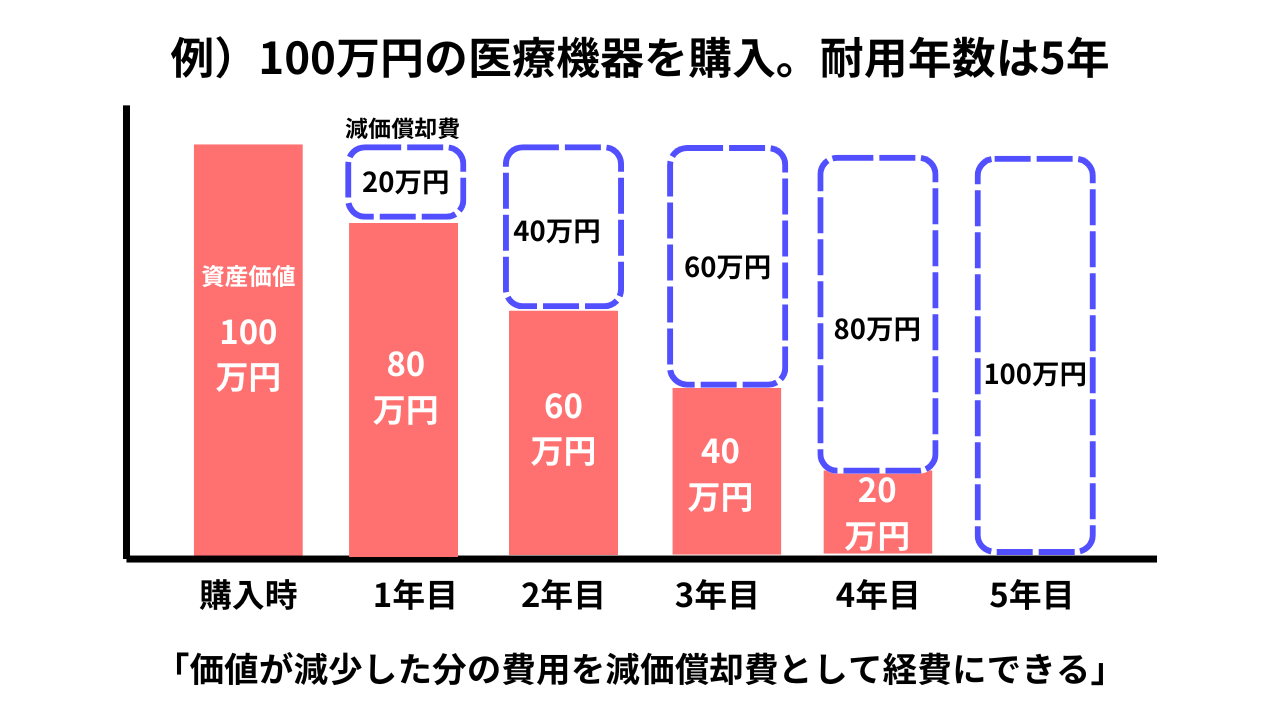

定額法は、医療機関で使用する資産の取得価額を耐用年数で均等に分けて償却する方法です。この方法では、毎年同じ額を減価償却費として計上できるため、税務処理が簡単で安定した経費計上が可能です。

たとえば、500万円の医療機器で耐用年数が5年の場合、年間100万円ずつを経費として計上します。定額法を選択すると、収益と費用のバランスが取りやすくなるため、財務状況を予測しやすいです。

一方、初年度に多くの減価償却費を計上したい場合、定額法はあまり向いていません。そのような場合には、定率法がおすすめです。定率法では、最初の年に多くの減価償却費を計上でき、後の年は少なくなるため、初年度の節税効果を期待することができます。

定率法

定率法は、資産の未償却残高に一定の償却率を掛けて減価償却費を計算する方法です。初年度に多くの減価償却費を計上し、その後年々少なくなる特徴があります。

たとえば、500万円の医療機器で償却率が20%の場合、初年度は500万円×20%で100万円を計上し、翌年度以降は残高を基に計算します。この方法は、新規設備投資を行った医療機関が、初期費用を早期に回収したい場合に適しています。

一方で、後年の減価償却費が少なくなるため、資産の長期運用計画や医療機関の収益構造を考慮するのが重要です。定率法を選択する際は、資産の利用状況や財務方針を総合的に検討しましょう。

関連記事:〈税理士解説〉医療法人の病院やクリニックを承継する際に税金で気をつけること

減価償却期間の重要性

減価償却期間の設定は、企業の財務管理で重要な役割を果たします。資産の価値減少を適切に費用計上すると、財務諸表の正確性が高まり、経営の透明性が向上します。また、設備などが生み出す収益と、その費用を適切に対応させることで、より正確な業績評価が可能です。

税務面では、減価償却費を通じて課税所得を調整し、節税効果を得られます。その結果、キャッシュフローの安定にも貢献するでしょう。さらに、減価償却期間の考慮により資産の老朽化を予測し、適切なタイミングでの更新計画を立てられるため、業務効率を維持しやすくなります。

上記のとおり、減価償却期間は、正確な業績評価、節税効果、資産管理に関与する重要な要素です。

▶会計・税務面も踏まえた医業承継(M&A)の全体像と判断ポイントを確認する

減価償却期間が法定耐用年数より長いメリット

減価償却期間が法定耐用年数より長いメリットは3つあります。

- キャッシュフローの安定化

- 長期的な節税効果

- 資産価値の長期利用が可能

減価償却期間の設定は、企業の経営状況や資金繰りに直接影響を与えるため、慎重な判断が大切です。以下で詳しく解説します。

キャッシュフローの安定化

減価償却費は非現金支出の費用であり、現金の流出を伴わないため、キャッシュフローの安定化に貢献します。減価償却費を経費として計上すると、課税所得が減少します。その結果、法人税の負担を軽減可能です。

たとえば、大規模な設備投資を行った企業が長期的な事業計画を立てる場合、初年度に多額の費用が集中するのを避け、収支を均等化できます。その結果、企業の信用度向上や資金調達のしやすさにもつながるでしょう。

長期的な節税効果

減価償却期間が法定耐用年数より長いと、毎年の減価償却費が少額になり、安定した税務計画が可能です。特に、安定したキャッシュフローを維持しながら、資産更新や設備投資の計画を長期的に進めたい企業にとっては大きな利点です。

上記のように、減価償却の適切な期間設定は、キャッシュフローの安定や税務効果、資産管理を通じてクリニック経営に大きく貢献します。

資産価値の長期利用が可能

減価償却期間を延ばすと、資産の会計上の価値を長期間にわたって維持が可能です。減価償却期間の延長により、資産が実際に使用可能な期間を超えても、会計上の価値を持ち続けることができ、資産の長期利用が可能になります。

特に、医療機器や建物などの高額資産の場合、実際の使用期間と会計上の償却期間が一致していることは、経営の透明性や資産管理の観点で重要です。減価償却期間の延長は、固定資産が長期間利用可能であるのを前提とする業界に適しています。

減価償却期間が法定耐用年数より長いデメリット

一方、減価償却期間が法定耐用年数より長いデメリットは2つあります。

- 資産価値の過大計上リスク

- キャッシュフローが悪化

詳しく解説します。

資産価値の過大計上リスク

減価償却期間を長く設定すると、減価償却費の計上額が各年度で小さくなるため、帳簿上の資産価値が高く残る傾向があります。しかし、実際には資産の物理的な劣化や市場価値の下落が進む場合があります。その結果、帳簿上の資産価値と実際の価値との間に乖離が生じ、企業の財務状況を過大評価してしまうリスクが高まります。

たとえば、老朽化した設備が見た目以上に価値を保持しているように見えると、資産更新のタイミングを誤る可能性があります。見た目と価値のギャップは、適切な資産管理や経営判断を妨げる要因となります。

キャッシュフローが悪化

減価償却期間を長く設定すると、毎年計上される減価償却費が少額になります。その結果、初期の課税所得が高くなり、税負担も増加します。特に、新規事業や初期投資が多い段階では、税負担増加がキャッシュフローの圧迫要因です。

また、減価償却費は実際のキャッシュアウトフローを伴わない経費のため、キャッシュフローを増やすのが可能です。しかし、減価償却期間を延ばすと、手元資金の蓄積スピードが低下します。その結果、予期せぬ支出や投資機会への対応が難しくなる場合があります。

減価償却期間を設定する際のポイント

減価償却期間を設定する際のポイントは3つあります。

- 実際の資産使用期間と法定耐用年数の確認

- 資産の修繕・更新計画を考慮した減価償却期間の設定

- キャッシュフローと資金繰りへの影響を考慮

詳しく解説します。

実際の資産使用期間と法定耐用年数の確認

資産がどの程度の期間で使用可能かを見極めることが第一歩です。法定耐用年数は税法で定められており、資産の種類や用途によって細かく分類されています。分類に従うと、会計と税務の整合性が確保され、税務リスクを低減できます。

たとえば、建物のように長期間使用される資産は、長い法定耐用年数が設定されています。一方で、コンピュータなどの技術資産は比較的短い耐用年数が適用されることが一般的です。

上記のように、設備や建物などの耐久性、メンテナンス計画、使用頻度などを考慮して、資産の実際の寿命を見積もります。結果的に、減価償却が資産の実際の価値減少と一致しやすくなり、正確な財務報告が可能となります。

資産の修繕・更新計画を考慮した減価償却期間の設定

減価償却期間を修繕計画と合わせると、収益を生む期間中に費用を分配しやすくなります。特に、修繕費が発生するタイミングに合わせて減価償却費を計上すると、費用負担の平準化が可能です。

資産の更新時期を見据えた減価償却期間の設定も重要です。更新のタイミングが法定耐用年数より短い場合、減価償却期間を短く設定すると、更新に必要な資金を計画的に準備できます。一方、資産の寿命が長期化する場合は、期間を延ばすことで負担を分散できます。

たとえば、工場設備では5年ごとのメンテナンスを行う場合、償却期間を法定耐用年数より長めに設定しても問題ありません。しかし、更新頻度が高い設備や技術革新の早い分野の資産は、短期間で償却すると、設備更新の負担を軽減可能です。

キャッシュフローと資金繰りへの影響を考慮

減価償却期間の設定で、短期と長期の違いによる影響を解説します。

短い減価償却期間は、初期の段階で多額の減価償却費を計上でき、課税所得を抑制可能です。初期のキャッシュフローが改善され、新規投資や運転資金の確保がしやすくなりますが、税負担の「先送り」に過ぎず、減価償却が終了すると減価償却費が計上できなくなるため、注意が必要です。

一方、長めの減価償却期間を設定すると、年間の減価償却費が平準化され、利益や税負担の急激な変動を避けられます。そのため、長期的に安定したキャッシュフローを重視する企業にとって有効な方法です。

しかし、資産の実際の耐用年数を超えて減価償却を行うと、すでに価値を失った資産に対して経費を計上する形となり、財務状況が実態と乖離する危険性があります。

減価償却期間を見直すべきタイミング

減価償却期間を見直すべきタイミングは主に3つあります。

- 新しい設備投資や医療機器を導入したとき

- 経営状況やキャッシュフローに変化があったとき

- 資産の利用状況や価値が変化したとき

適切なタイミングで見直し、経営を安定させましょう。

新しい設備投資や医療機器を導入したとき

新しい設備投資や医療機器を導入した際は、減価償却期間を見直す重要なタイミングです。新たに導入した資産は、従来の資産とは異なる技術仕様や耐久性、使用目的を持つことが多く、適切な減価償却期間を設定すると財務状況の正確な反映が可能になります。

特に医療機器の場合、技術の進歩が早いため、資産の経済的価値が法定耐用年数よりも早く減少する場合があります。前述のようなケースでは、実際の使用期間を考慮した減価償却期間を設定すると、資産の価値を適切に費用化し、経営判断を支える正確な財務データを提供できます。

新しい設備投資や医療機器の導入時は、減価償却期間の見直しが重要です。新規導入資産は、従来の資産と異なる技術仕様や耐久性、使用目的を持ちます。適切な減価償却期間を設定すれば、財務状況を正確に反映できます。

特に医療機器では、技術進歩が早く、資産の経済的価値が法定耐用年数より早く減少する傾向です。実際の使用期間を考慮した減価償却期間の設定により、資産の価値を適切に費用化でき、経営判断に役立つ正確な財務データを得られます。

経営状況やキャッシュフローに変化があったとき

企業の収益状況が悪化したり、キャッシュフローが不足したりした際には、減価償却期間の短縮により減価償却費を増やし、課税所得を抑制できます。その結果、税負担が減り、短期的なキャッシュフローの改善につながります。

一方、収益が安定し、キャッシュフローに余裕がある場合には、減価償却期間を延長する選択肢があります。調整によって、利益や税負担を平準化でき、長期的な資金計画の安定化が見込めます。

資産の利用状況や価値が変化したとき

減価償却期間の見直しは、資産の利用状況や価値に変化があった時が判断のタイミングです。たとえば、技術革新や市場の変化で資産が想定より早く陳腐化し、使用条件が厳しくなった場合も使用可能期間は短くなります。

そのような状況では、減価償却期間を短縮し、実際の資産価値の減少を財務報告に正確に反映させることが大切です。

一方で、定期的なメンテナンスや技術的な改良によって資産の寿命が延びた場合には、減価償却期間の延長が適切です。資産状況を定期的に評価し、柔軟に見直しを行うことが健全な財務運営につながります。

医院承継で引き継いだ資産の減価償却

医院承継で引き継いだ資産の減価償却方法は、承継の形態(事業承継、法人化、相続)や資産の状態(新品または中古)によって様々です。減価償却は、資産の取得価額と耐用年数を基に計算します。

新品の場合は法定耐用年数を適用します。一方、中古資産として引き継いだ場合は、法定耐用年数を基に残存耐用年数を算出し、それを使用するのが一般的です。残存耐用年数は、使用済み期間を考慮し、最低2年から最高法定耐用年数までの範囲で調整されます。

正確な減価償却計算により、税務上のリスクを回避し、資産の価値を正確に把握できるでしょう。

適切な減価償却期間を設定して経営を安定させましょう

減価償却とは、企業が長期間使用する資産の取得費用を耐用年数に応じて分割し、経費として計上する会計手法です。資産価値を財務諸表に正確に反映し、経営状況の把握が可能です。

適切な減価償却期間の設定は、財務報告の正確性、収益と費用の対応、税務効果、資産管理に影響します。期間を長く設定するとキャッシュフローが安定し、資産の長期利用が可能ですが、過大評価や初期税負担増加などデメリットもあります。

減価償却期間を見直すべきタイミングは、設備投資や資産の利用状況・価値や経営状況が変化した時です。その結果、資産の価値を適切に費用化し、正確な財務データを提供できるだけでなく、税務リスク低減や資金繰りの安定につながるでしょう。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。