よく読まれているコラム

の前に整理すべき役員貸付金・役員借入金の処理方法.jpg)

新着コラム

医師のFIRE(セミリタイア・アーリーリタイア)手引き

目次

医師のFIREは、資産運用で不労所得を得て生活することを目指します。FIREにはFat、Lean、Coast、Sideの4種類があり、資産の豊富さや労働の有無により異なります。医師は高収入であるためFIREを目指しやすいですが、資産運用の知識や生活水準の管理が必要です。特に開業医はクリニックの売却や資産管理が重要で、後継者問題も考慮する必要があります。引退後の生活費を計算し、適切なマネープランを立てることが大切です。

本記事では医師がFIREを目指す場合のおすすめの選択や、一般的な開業医の引退年齢や引退にあたっての注意点を解説します。

FIREとは

FIREとは”Financial Independence, Retire Early”の略で、経済的に自立し早期にリタイアすることを言います。

簡単に言うと、仕事を早期リタイアして資産運用などによる不労所得で生活費をまかないつつ、生活していこうという考え方です。

勤務医の方が行いやすいですが、医業承継(医療機関のM&A)が増加している現在、自分のクリニックを売却してFIREしようとする開業医も増えています。

4つの種類があるFIRE

FIREにはいくつか種類があり、FIRE後に全く働かないものと働くものに分かれます。

Fat(ファット) FIRE:働かない

引退時点で潤沢な資産を持ち、一切働かずにその運用益だけでリッチな生活をしていくタイプです。しかし、資産運用での不労所得のみで生活水準を今までと変えずに暮らしていくには、そもそも元手としてかなりの資産が必要になります。

Lean(リーン) FIRE:働かない

こちらもリタイア後は一切働かないタイプですが、元手の資金が少ない点はFat FIREとは異なります。少ない資産を、倹約しながら少しずつ遣って生活していきます。

Coast(コースト) FIRE:働く

十分に生活していける資産を持ちつつも、自分の好きな仕事をしながら生活していくタイプです。資産があり生活には困らないので、純粋に人のために役立ちたいとの思いから働く人が多いようです。

Side(サイド) FIRE=Barista(バリスタ) FIRE:働く

資産運用の不労所得に加え、労働時間やペースを抑えて副業やアルバイトとして働きながら生活するタイプで、要するにセミリタイアです。高額アルバイトを探しやすい医師は、実現性も高いと言えます。

関連記事:医院・クリニックの売却相場|価格の考え方や計算方法を解説

医師のFIRE(セミリタイア・アーリーリタイア)

引退の選択肢の1つとして、近年話題となっている「FIRE(アーリーリタイア)」。

一般的にFIREはある程度の資金が必要なことが壁となりますが、医師は収入が高いためこの壁を越えやすいです。

ただ、資産運用等からの収入だけで生活していくのはリスクがあります。また一切働かない生活に生きがいを感じられなくなってしまうかもしれません。このことからサイドFIREがねらいめといえるでしょう。

医師がFIRE(セミリタイア・アーリーリタイア)を目指す場合の注意点

医師は一般的な職業よりFIREへのハードルが低いといえますが、だからこそ注意すべき点があります。それは「生活水準」です。高収入になると自然と家賃の高い家に住むようになり、高額な商品を迷いなく購入するようになります。気づかないうちに生活水準が上がってしまうのです。

FIREして限られた資産のなかで老後まで過ごすにあたっては、支出を減らすことも考える必要があるでしょう。

関連記事:医療法人は売却できる?出資持分ありとなしの場合の譲渡スキームやしくみ

FIRE(セミリタイア・アーリーリタイア)に必要なこと

FIREに必要なものは、資金と資産運用の知識です。

資金

まずは引退後の必要資金を計算するため、「4%ルール」に触れておきます。4%ルールとはアメリカの株価の成長率(7%)と物価上昇率(3%)から計算されたもので、「毎年資産運用額の4%未満を生活費にすれば、資産が目減りすることなく暮らしていける」という考え方です。例えば生活費を1年で300万と仮定した場合、その25倍の7500万円が資産運用額になります。

資産運用の知識

FIREには資金とお金まわりの知識の両方が必要です。資金は医師であれば比較的貯めやすいですが、お金まわりの知識をどうつけていくかが問題です。

株式や投資信託、不動産など色々な種類があります。なるべくリスクの少ない選択をとるとよいでしょう。積立投資は投資初心者に始めやすく、株式や投資信託を定期的に少しずつ購入するリスクが比較的少ないと言われている方法です。

どのような資産運用が合っているかは、人それぞれ好みや性格によって違います。じっくり調べて検討してみてください。

開業医が引退を考える年齢とは

病院やクリニックを経営する開業医の場合、引退する年齢は何歳ぐらいを想定しておけばよいのでしょうか。定年の無い開業医は、60歳や65歳といった一般的な退職年齢を過ぎても、本人の意志や能力があれば診療を続けることが可能です。

とはいえ、歳を取ってくると体力的に辛くなったり、持ち得たスキルが古くなってしまったりと、開業医としての引退を考える人が多くなっていきます。

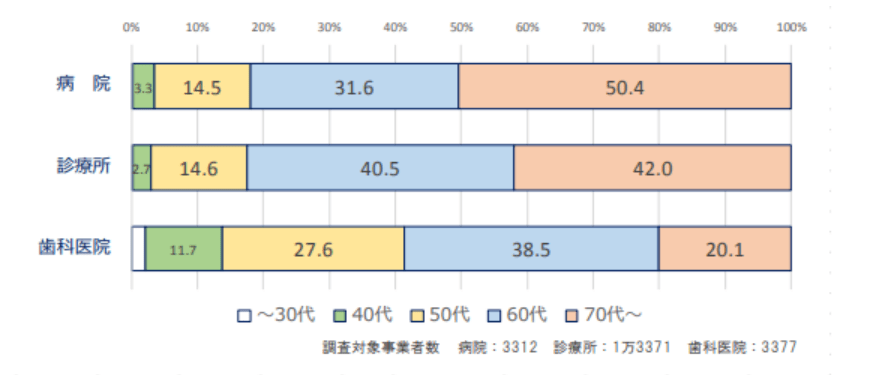

全業種の平均年齢よりも高い、医療機関経営者の平均年齢

▼医療機関における代表者の年齢構成比

※出典:帝国データバンク『特別企画:医療機関の休廃業・解散動向調査(2021 年)』

上のグラフによると、病院や診療所における代表者の年齢は60代以上の割合が病院82%、診療所82.5%となり、全国全業種における代表の平均年齢である60.1 歳(2020 年)を大きく上回ります。

また、診療所における代表者の年齢分布を見ると、2011年は56歳が最多でしたが2021年には66歳が最多となり、世代交代の進んでいないことがうかがえます*。

*帝国データバンク『特別企画:医療機関の休廃業・解散動向調査(2021 年)』

開業医の引退年齢は、70代が最多

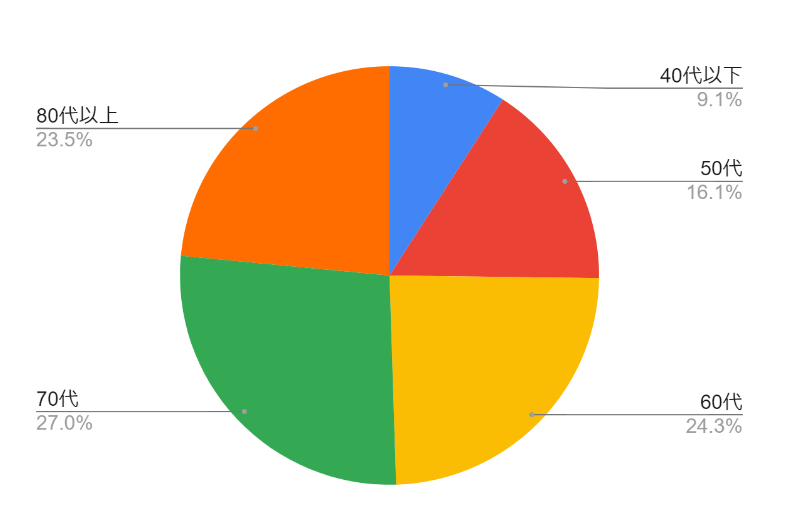

▼医療機関の休廃業・解散 代表年代別(会社の消滅時点)

※出典:帝国データバンク『特別企画:医療機関の休廃業・解散動向調査 (2014年)』より取得したデータをもとにグラフを作成

上のグラフによると、医療機関の休廃業・解散に至った医療機関における代表(院長・理事長)の年齢は70代が最も多く27.0%、60代は24.3%、80代以上が23.5%となっていることが分かります。

これらが開業医として引退を考える際の、目安の年代と言えるでしょう。ただ、特にクリニックや医院では近年後継者不足に悩む院長も多く、たとえ引退したいと考えても自分の生活や地域の患者のこともあり、診療を続けざるを得ない人も多いようです。

開業医が引退する際の注意点

どのようなことに留意して、開業医は引退準備を進めていけばよいのでしょうか。注意したいポイントとしては、以下になります。

引退の注意点①後継者不在なら、医業承継(医療機関のM&A)も

開業資金として、多くの開業医が金融機関から数千万円単位の融資を受けています。開業後経営が順調で借り入れを全て返していれば問題ないですが、もし引退時にも借金が残っている場合には、返済し終える手立てを考えなければなりません。

子どもなど親族に引き継ぐ場合には残った借入金も一緒に引継いでもらい、経営しながら返済してもらえばよいでしょう。

問題は、後継者がいない場合です。閉院する場合には医療機器など残ったものを売って返済にあてますが、同時に廃業コストもかかってしまいます。そのため、引退後も返済を続けなければならない可能性も。

借入金が残っているのに後継者がいない場合には、医業承継も1つの選択肢になります。医業承継で病院やクリニックを譲渡すれば、売却益で借入金の返済ができ引退後の生活資金も得られるでしょう。

引退の注意点②引退後の資産のやりくり

医師は高収入の方が多いため、生活水準も高くなりがちです。しかし、引退後も現役時代と同じような生活を続けていると、資産は目減りしていってしまうでしょう。まずは、老後の生活プランから自分が必要な生活費を試算し、自分の資産や受け取る年金額と合わせてマネープランを作成しましょう。

また、もらえる年金額が同じ開業医でも個人診療所と医療法人では異なるため、注意が必要です。個人診療所の場合にもらえる公的年金は国民年金のみですが、医療法人の場合には国民年金のほかに厚生年金ももらえ、さらに退職金も受け取れます。

まとめ

後継者がいないので、考えていてもなかなか引退できない……という開業医の方も、近年増えています。

医業承継のご相談なら、ぜひ医業承継専門の仲介会社エムステージマネジメントソリューションズにお問い合わせください。専門のコンサルタントが、徹底サポートいたします。

将来的にアーリーリタイアし、承継も視野に入れているという開業医の先生は、まずは無料相談にて情報収集されてみてはいかがでしょうか。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計70件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。