よく読まれているコラム

新着コラム

医療法人の債務免除益とは?税務上の扱いと医業承継時の注意点を解説

目次

医療法人を経営していると、金融機関や役員からの借入金を整理する際に「債務免除」を行うこともあるでしょう。債務免除は借金がなくなるため経営にとってはプラスですが、税務上は「債務免除益」という利益が発生し、課税対象となる可能性があります。

クリニックのM&A(医院継承)でも債務免除を活用することがありますが、タイミングを誤ると損をするだけになりかねません。

そこで本記事では、医療法人における債務免除益の税務上の取り扱いから、医院継承時における注意点、繰越欠損金を活用した節税方法も紹介します。

財務体質の改善や承継を検討されている先生は、ぜひ参考にしてください。

医療法人における債務免除益とは

債務免除益とは、借入金などの債務(借金)の返済を免除してもらった際に発生する利益のことです。

たとえば医療法人が理事長から3,000万円を借りていたとします。この借入金について、理事長が「返済しなくていい」と債務を免除すると、医療法人にとっては3,000万円の返済義務がなくなります。この「借金が消える=得をしている」という状況が、会計上および税務上の「収益(益金)」として扱われるのです。

医療法人では開業時の資金や設備投資のために、理事長個人から借入を行うケースも多く見られます。こうした理事長の借入金が長年にわたって残り続けると、医療法人の財務状況が不透明になり、医院継承の際に買い手が見つかりにくくなる原因となってしまいます。

債務免除は、こうした問題を解決する有効な手段の一つですが「債務免除益」という収益が発生するため、適切な税務処理と計画性が重要です。

医療法人における債務免除益の税務上の取り扱い

債務免除によって発生した利益は、原則として法人税の課税対象となりますが、法人の状況によっては課税されない例外も存在します。予期せぬ税負担を避けるためには、どのような場合に課税され、どのような計算で処理されるのか正確に把握しておくことが重要です。

ここでは、債務免除益の税務上の基本的なルールから、例外的なケースや具体的な計算例を解説します。

基本的に法人税の課税対象

債務免除益は、法人税法上「益金」として扱われ、法人税の課税対象です。

先ほどの例で説明すると、3,000万円の債務免除を受けた場合、医療法人には3,000万円の債務免除益が発生します。この債務免除益は「その事業年度の収益」として計上され、原則として法人税が課税されます。

法人税率は医療法人の規模によって異なりますが、一般的な医療法人の場合、所得800万円以下の部分は約15%、800万円超の部分は約23%程度の実効税率です。

そのため3,000万円の債務免除益が発生すると、単純計算で約690万円(3,000万円×23%)の法人税が発生する可能性があります。

課税対象とならないケース

原則として課税対象となる債務免除益ですが、例外的に課税されない、または税負担が生じないケースがあります。

【法的整理手続きによる債務免除】

民事再生法や会社更生法などの法律で定められた手続きを経て債務免除を受けた場合、債務免除益は課税対象となりません。

【資力喪失による債務免除】

法的手続きによらない場合でも、法人が借金を返すための資金を失い、返済が極めて難しいと認められる状態であれば、債務免除益が課税対象とならないことがあります。ただし過去の判例でも慎重な判断をされておりますので、税理士などの専門家に相談を行いましょう。

参考資料:租税判例研究会「個人(病院)が受けた債務免除益が収入金額に含まれないとされた事例」

【繰越欠損金がある場合】

医療法人に繰越欠損金(過去の赤字)がある場合、債務免除益と相殺することで実質的な税負担をゼロにできます。この場合、債務免除益自体は課税対象ですが、繰越欠損金との相殺により最終的な課税所得がゼロになるため、法人税が発生しません。

債務免除益の計算例

具体的な計算例を見てみましょう。

ケース1:繰越欠損金がない場合

- 債務免除額:3,000万円

- 繰越欠損金:なし

- その年度の営業損益:±0円

上記の場合、債務免除益の3,000万円がそのまま課税所得となります。法人税率を23%とすると、約690万円の法人税が発生します。

ケース2:繰越欠損金がある場合

- 債務免除額:3,000万円

- 繰越欠損金:4,000万円

- その年度の営業損益:±0円

上記の場合、債務免除益の3,000万円は繰越欠損金4,000万円と相殺されます。相殺後の繰越欠損金は1,000万円となり、課税所得はゼロとなるため法人税は発生しません。

ケース3:繰越欠損金が債務免除益より少ない場合

- 債務免除額:3,000万円

- 繰越欠損金:2,000万円

- その年度の営業損益:±0円

上記の場合、債務免除益3,000万円のうち2,000万円は繰越欠損金と相殺されますが、残りの1,000万円が課税所得となります。法人税率を23%とすると、約230万円の法人税が発生します。

債務免除の税務処理

債務免除益の税務処理は「財務免除を実施した事業年度」に益金として債務免除益を計上します。会計上の仕訳は以下のとおりです。

仕訳例

| 借方 | 貸方 | ||

| 借入金 | 3,000万円 | 債務免除益 | 3,000万円 |

この債務免除益は法人税の申告書において益金に算入され、繰越欠損金がある場合には、この時点で自動的に相殺されます。

医療法人が債務免除を行うメリット

債務免除は医療法人の経営においてメリットが非常に大きいです。単に借入金がなくなるだけでなく、金融機関からの評価を改善して、将来の事業展開や医院継承を有利に進めるための有効な手段にもなります。

ここでは、医療法人が債務免除を行うことで得られる具体的なメリットを詳しく解説します。

負債を減らして財務体質を健全化できる

債務免除の最大のメリットは、負債が減少し財務体質が改善される点です。たとえば理事長からの借入金が長年にわたって計上されていると、貸借対照表上の負債が膨らみ、財務状況が悪く見えてしまいます。債務免除で負債を圧縮すれば自己資本比率が向上し、金融機関からの評価も高まります。

また理事長個人からの借入金が多額に残っていると、金融機関は「実質的な負債」として評価するので、新たな融資を受ける際に不利になりますが、債務免除で財務体質が健全化すれば、設備投資などで資金が必要になった際も融資がスムーズになるでしょう。

繰越欠損金がある場合は税負担ゼロで整理できる

繰越欠損金がある医療法人にとって、債務免除は非常に有効な選択肢といえます。

繰越欠損金とは、過去の赤字を翌年以降に繰り越せる制度で、最大10年間(2018年3月31日以前が開始事業年度の場合は最大9年間)まで繰り越せます。この繰越欠損金と債務免除益を相殺すれば、実質的に税負担ゼロで借入金を整理できるのです。

たとえば過去の赤字で3,000万円の繰越欠損金がある場合は、同額の債務免除を行っても課税所得はゼロとなり、法人税は発生しません。

関連記事:医療法人の繰越欠損金とは?期間や控除限度額をわかりやすく解説

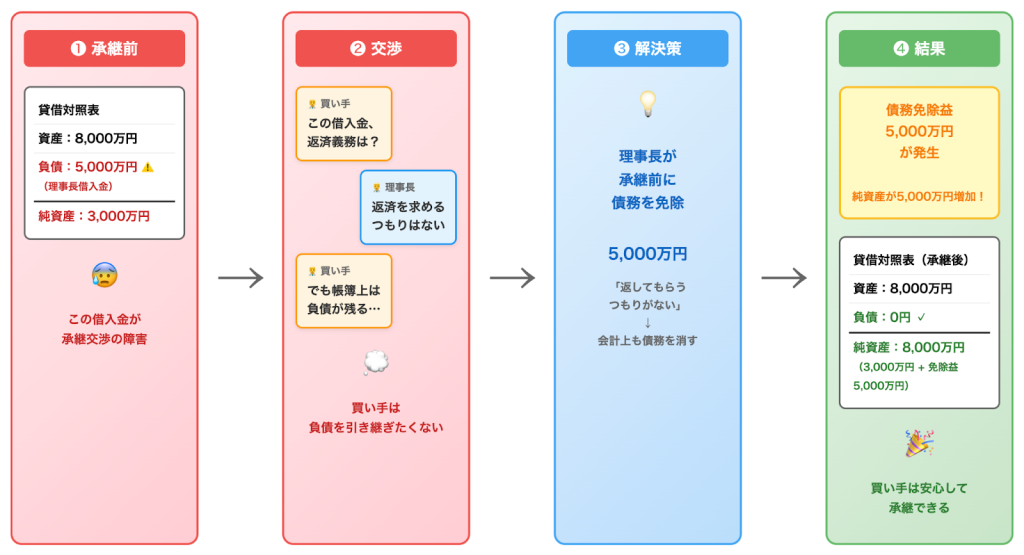

医院継承の交渉がスムーズに進む

第三者への医院継承(M&A)を検討している場合、債務の整理は非常に重要です。買い手となる医師や医療法人は、引き継ぐ法人の財務リスクを一番懸念するためです。

簿外債務や実態の不明確な役員借入金が残っていると、デューデリジェンス(買収監査)で問題視され、交渉が難航する原因となります。債務免除を行って貸借対照表をクリーンにしておけば、買い手側は安心して交渉に臨めます。

関連記事:医療法人は売却できる?出資持分ありとなしの場合の譲渡スキームやしくみ

譲渡価格への悪影響を防げる

理事長借入金が残ったままの状態で医院継承を行うと、譲渡価格が下がる可能性があります。

買い手側は医療法人を譲り受ける際、負債も同時に引き継ぐことになります。

そのため多額の理事長借入金が残っている場合、その分だけ譲渡価格を減額するよう交渉される可能性も出てくるわけです。たとえば本来5,000万円の価値がある医療法人でも、3,000万円の理事長借入金が残っていれば、譲渡価格の交渉が行われる可能性もでてきます。

事前に債務免除を行って理事長借入金を整理しておけば、こうした価格の目減りを防げます。

相続時のトラブルが減る

理事長が死亡した場合、医療法人への貸付金は「相続財産」として相続税の課税対象になります。生前に債務免除を行っておけば、この貸付金を相続財産から除外できるため、相続税の負担軽減につながるわけです。

特に「出資持分なし」の医療法人の場合、理事長借入金を債務免除することで相続財産そのものが減少するため、相続税の総額を抑えられます。

【出資持分なし医療法人の例】

| 項目 | 債務免除前 | 債務免除後 | 差額 |

|---|---|---|---|

| 医療法人への貸付金 | 3,000万円 | 0円 | − 3,000万円 |

| 出資持分 | なし | なし | – |

| その他の相続財産 | 5,000万円 | 5,000万円 | – |

| 相続財産合計 | 8,000万円 | 5,000万円 | − 3,000万円 |

一方で「出資持分あり」の医療法人の場合、債務免除を行うことで医療法人の純資産が増えて出資持分の評価額が上がるので、相続税の総額自体は変わりません。

【出資持分あり医療法人の例】

| 項目 | 債務免除前 | 債務免除後 | 差額 |

|---|---|---|---|

| 医療法人への貸付金 | 3,000万円 | 0円 | − 3,000万円 |

| 出資持分の評価額 | 2,000万円 | 5,000万円 | + 3,000万円 |

| その他の相続財産 | 5,000万円 | 5,000万円 | – |

| 相続財産合計 | 10,000万円 | 10,000万円 | ±0円 |

ただし、以下のようなトラブル防止には有効です。

- 相続人が「回収困難な貸付金」を相続せずに済む

- 医療法人から返済を求める必要がない

- 相続人と医療法人の利害対立を防げる

たとえば理事長の子供が相続人となった場合、出資持分あり医療法人では「出資持分」と「貸付金」の両方を相続することになります。

相続人が出資持分払戻請求権を行使すれば、医療法人は基本的に持分に応じて現金で支払わなければなりません。さらに貸付金の返済も求められると、医療法人の資金繰りが悪化し、後継理事長との間でトラブルになることがあります。

生前に債務免除を行い貸付金を整理しておけば、少なくとも貸付金に関する返済トラブルは防げます。また、出資持分の評価額も相続税の総額に影響しないため、財務整理の選択肢として有効です。

関連記事:出資持分払戻請求権とは?相続における医療法人と相続人の問題点を解説

医療法人が債務免除を行うデメリット

一見メリットばかりに見える債務免除ですが、税務上の落とし穴にはまると、かえってキャッシュフローを悪化させる危険性があります。法人税の予期せぬ発生や、将来使えるはずだった節税枠の消失、さらには贈与税の問題まで生じかねません。

実行してから「こんなはずではなかった」と後悔しないために、事前に必ず知っておくべきデメリットとリスクについて、具体的な失敗例を交えながら解説します。

債務免除益に法人税が課税される

最も大きなデメリットは、債務免除益に対して法人税が課税される点です。

繰越欠損金がない場合や、繰越欠損金より債務免除益が大きい場合、その差額に対して法人税が課税されます。法人税率は約23%程度ですので、たとえば3,000万円の債務免除を行うと約690万円の税金が発生する計算です。

この税金を支払う資金がない場合、債務免除を行うことがかえって経営を圧迫する原因となりかねません。債務免除を検討する際は、税金の支払いに必要な資金を確保できるか事前に確認しましょう。

繰越欠損金を「消費」してしまう

債務免除益を繰越欠損金と相殺することで税負担をゼロにできますが、それは同時に、将来の黒字と相殺できるはずだった繰越欠損金を「消費」してしまうことを意味します。繰越欠損金を使い切ってしまうと、翌年度以降に発生した利益に対しては法人税が満額課税されるわけです。

そのため医院継承を前提としていない場合や、今後も継続的に黒字経営が見込まれる場合は、繰越欠損金を温存しておいたほうが有利なケースもあります。債務免除のタイミングは慎重に検討しましょう。

タイミングを誤ると無駄な税金を払うことになる

債務免除を行うタイミングを誤ると、不必要な税負担が生じることがあります。

たとえば医院継承を検討していた場合に「来年には必ず承継が成立する」と見込んで債務免除を実施したものの、実際には買い手が見つからなかったり、交渉が決裂したりすれば、債務免除によって発生した税金が無駄になります。

債務免除は一度実施すると取り消せないため、医院継承の進捗状況を見極めながら実施時期を決めることが重要です。最適なタイミングは医院継承を専門とするM&A仲介会社と相談されることをおすすめします。

ほかに社員がいる場合「みなし贈与」のリスクがある

医療法人に複数の出資者(社員)がいる場合、理事長だけが債務免除を行うと、ほかの出資者の持分評価額が上昇する点に注意しましょう。

たとえば理事長が60%、ほかの社員が40%の出資持分を持つ医療法人で、理事長だけが3,000万円の債務免除を行ったとします。この場合、医療法人の純資産が3,000万円増加するため、ほかの社員の持分評価額も上昇するわけです。

この持分評価額の上昇分は、税務上「みなし贈与」として扱われ、ほかの社員に贈与税が課される可能性があります。複数の社員がいる医療法人で債務免除を行う際は、税理士に相談し、みなし贈与のリスクを事前に確認しましょう。

債務免除益における税負担を抑える方法

債務免除を行う際は、可能な限り税負担を抑えられるよう、事前にしっかりと計画を立てることが重要です。一度に全額を免除するのではなく、法人の決算状況や将来の見通しに合わせて進めることで、手元の資金を減らすことなく財務状況を改善できます。

ここでは債務免除益による税金の負担を防ぐための方法を2つ紹介します。

複数年度に分割して実施する

多額の役員借入金がある場合、一度に全額を債務免除すると、その年度の利益が跳ね上がり、繰越欠損金で相殺しきれない可能性があります。

このような場合は、2〜3年など複数年度に分けて債務免除を実施する方法が有効です。各年度の繰越欠損金の範囲内、あるいは少額の黒字に収まる範囲内で段階的に免除を行うことで、法人税の発生をコントロールできます。

最適なタイミングで債務免除を行う

債務免除を行うタイミングも重要なポイントです。以下のタイミングを検討するとよいでしょう。

【赤字決算の年度】

その年に発生した赤字と債務免除益を相殺できます。

【大規模な修繕や設備投資をした年度】

多額の経費が発生するタイミングに合わせることで、利益を圧縮できます。

【医院継承の直前】

医院継承の最終契約(クロージング)が確実に決まった段階で債務免除を行うことで、無駄な税負担を避けられます。クロージング前であれば、万が一交渉が決裂しても債務免除を見送ることができます。ただし債務免除は買い手側とのマッチングや交渉にも影響してくるため、最適なタイミングは仲介会社のアドバイザーとよく相談を行いましょう。

医院継承における債務免除益の留意点

債務免除は医院継承(M&A)を進めるなかでも、よく検討される重要な要素です。しかし、売り手と買い手では立場が違うため、リスクやメリットの捉え方も異なります。

この認識が食い違っていると、交渉がうまくいかなかったり、承継後に思わぬ税金の問題が起きたりしかねません。スムーズに承継を行うために、双方が理解しておくべき大切なポイントを解説します。

売り手側の留意点

売り手側としては、譲渡価格を少しでも高く評価してもらうため、あるいは買い手を見つけやすくするためにも、簿外債務や役員借入金を事前にきれいにすることが最適です。しかし債務免除のタイミングを誤ると、譲渡の前に多額の税金が発生するリスクがあります。

買い手側の要望や条件などによっても、基本合意契約の段階や最終契約の条件として債務免除を盛り込むなど最適なタイミングは異なってきますので、M&Aアドバイザーや税理士と連携しながら慎重に進めることが大切です。

買い手側の留意点

買い手側は債務超過の状態にある医療法人を引き継ぐ場合、売り手に債務免除を条件とすることがあります。この際、債務免除によって発生する債務免除益に対する課税リスクがないか、デューデリジェンス(買収監査)でしっかり確認しましょう。

また、簿外債務(未払い残業代など決算書に載らない債務)が完全に解消されているか、偶発債務(訴訟リスクなど将来発生しうる債務)のリスクについても、専門家による精査が不可欠です。

関連記事:医業承継における買収監査(デューデリジェンス)について

医療法人の債務免除益に関するよくある質問

最後に、医療法人の債務免除益に関して、経営者や先生方からよく寄せられる質問にお答えします。

債務免除益の勘定科目は?

「特別利益」の区分に「債務免除益」という勘定科目を用いて計上するのが一般的です。

債務免除益は益金不算入ですか?

いいえ、原則として「益金(収益)」として扱われ、課税対象となります。ただし繰越欠損金がある場合は、それと相殺して課税所得を減らすことが可能です。

繰越欠損金がない場合はどうすればいいですか?

繰越欠損金がない状態で債務免除を行うと、債務免除益に対してそのまま法人税が課税されます。対策としては一度に全額を免除せず、複数年度に分割して少しずつ免除を行うか、役員退職金の支給など大きな経費が発生するタイミングに合わせて実施することを検討しましょう。

まとめ:医療法人の債務免除はタイミングに注意しましょう

医療法人における債務免除は、財務体質の健全化や医院継承をスムーズに進めるために非常に有効な手段です。しかし、税務上は「利益」とみなされるため、計画性なく行うと多額の法人税が発生したり「みなし贈与」のリスクを招いたりする可能性があります。

繰越欠損金との相殺や実施タイミングの調整など、自院の状況に合わせた最適な手段を検討することが重要です。

私たちエムステージマネジメントソリューションズでは、医院継承(M&A)の専門家として仲介業務だけでなく、承継後の経営支援も行っております。債務の整理や承継時の税務リスクについて不安をお持ちの方は、ぜひお気軽にご相談ください。専門のコンサルタントが、先生の状況に合わせた最適な解決策をご提案いたします。