よく読まれているコラム

新着コラム

医療法人の繰越欠損金とは?期間や控除限度額をわかりやすく解説

目次

繰越欠損金とは、医療法人が赤字を翌年以降に繰り越し、税負担を軽減できる制度です。例えば開業初期に赤字が出た場合、その赤字を次年度以降の黒字と相殺できます。

繰越期間は最大10年で、中小法人は制限なく全額繰り越しが可能です。この制度により、資金繰りの改善や税負担の分散が期待でき、医院継承時にも買い手側にメリットがあります。ただし、会計業務の負担が増える点は注意が必要です。

本記事では医療法人における繰越欠損金の仕組み、繰り越しできる期限などをわかりやすくまとめました。医院継承への影響についても触れていますので、ぜひ最後までご覧ください。

医療法人における繰越欠損金とは赤字を繰り越せる制度

法人が利用できる「繰越欠損金制度」は、赤字を翌年以降に繰り越して税金の負担を抑えられる制度のことです。クリニックや病院を開院する際、非常に高額な設備費用が必要になるため、赤字からのスタートになる場合もあるでしょう。

そこで繰越欠損金制度を活用して赤字額を繰り越せば、将来黒字になった際に赤字額を指し引けるので支払う税金が少なくなります。たとえばクリニック開業直後、次のような収支だった場合を想定しましょう。

1年目:1,000万円の赤字

2年目:500万円の赤字

3年目:2,000万円の黒字

繰越欠損金を活用すれば、1年目と2年目の赤字を相殺できるので、3年目の課税所得は500万円*になります。

※2,000万 −(1,000万円+500万円)= 500万円

また、繰越欠損金は医療を継承する際に、引き継ぐ側にもメリットがある制度です。医療継承にも有効となる事例は、当記事の「医療法人が繰越欠損金を活用していた場合のM&Aの影響」で解説しています。

繰越欠損金の繰越期間は10年まで

繰越欠損金の繰越期間は、最大10年先まで赤字を持ち越せます。たとえば1年目に100万円の赤字が出た場合、2年目から11年目まで繰り越して黒字になった年度に相殺可能です。

【赤字繰り越しの例】

2024年:100万円の赤字

2025年:100万円の赤字

2026年:50万円の赤字

2027年:300万円の黒字

上記の場合、2027年の300万円の黒字に対して過去3年間の繰越欠損金(100万+100万+50万=250万円)を差し引くことが可能で、残りの50万円の黒字が課税対象となります。

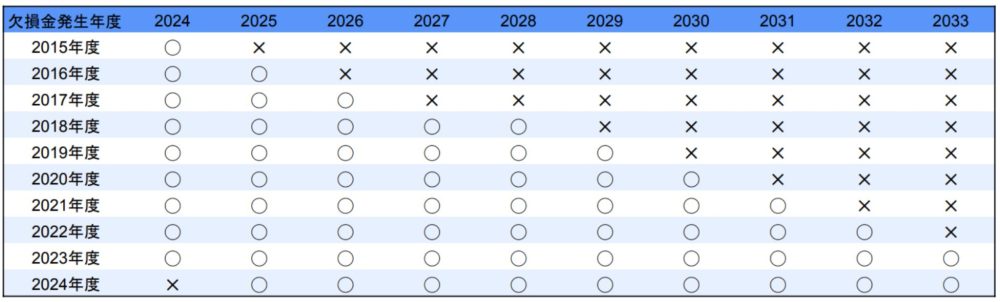

繰越欠損金の期限一覧

繰越欠損金を繰り越せる期限は何度か改定されており、2018年4月1日より前の赤字についての繰越期間は最大9年となっています。

| 繰越欠損金が発生した年度 | 繰越欠損金の期限 |

| 2018年4月1日以前 | 9年間 |

| 2018年4月1日以降 | 10年間 |

上記をふまえて、繰り越し可能な期限がすぐにわかる早見表でまとめました。

縦軸:繰越欠損金が発生した年度

横軸:繰越欠損金を利用する年度

たとえば2017年に発生した繰越欠損金は、2026年まで繰り越せることがわかります。

中小法人における繰越欠損金の控除限度額

中小法人の場合は繰越欠損金の控除額に制限がありませんので、全額繰り越しが可能です。中小法人の範囲は以下のとおりです。

【出資持分のある医療法人の場合】

下記のどちらかに当てはまれば、中小法人です。

①出資の総額が5,000万円以下

②常時使用する労働者数が100人以下

【その他の医療法人の場合】

①常時使用する労働者数が100人以下

医療法人における中小法人の基準は、一般的な企業の「資本金1億円以下、または従業員数100人以下」とは異なるので注意してください。

大法人になると繰り越し欠損金の控除額が定められており、繰り越し控除前の所得金額の50%*とされています。※開始事業年度が平成30年4月1日以降の場合

医療法人が繰越欠損金を活用するメリット

法人が利用可能な繰越欠損金は、医療法人が抱える経営に対する不安や課題を支援する制度のため、多くのメリットがあります。とくに大きなものとしては、次の3つが挙げられます。

- 税負担が軽くなる

- 資金繰りを改善できる

- 開業費の負担が軽くなる

税負担が軽くなる

医療法人が繰越欠損金を活用する最大のメリットは、黒字になったときの税負担が軽くなることです。とくに医療法人は、運用コストが非常に高額です。

赤字が繰り越せない場合は「黒字が見込まれるときに設備投資をしたほうが節税になる」と考えて設備投資の時期をコントロールすることもありますが、繰越欠損金があることで、税金に縛られることなく設備投資を検討できます。

資金繰りを改善できる

繰越欠損金を活用することで、資金繰りの改善が期待できます。赤字営業から黒字になった場合でも、過去の赤字と相殺されて税負担が軽減されるので、その分を運転資金に回せます。

また銀行から融資を受ける場合でも、繰越欠損金で将来の税負担が軽減されることを見込んだ事業計画が立てられるので、スムーズな資金調達ができる可能性もあるでしょう。

開業費の負担が軽くなる

医療法人を開業する際は、クリニックや病院の建設費、高額な医療機器の購入からスタッフの雇用まで、数千万円から数億円もの開業費が必要になるでしょう。多額な初期費用の回収は、1年や2年では難しい場合がほとんどです。

繰越欠損金を活用することで、開業時の負担を10年に渡って相殺できるため、黒字になった直後に急な税負担が発生することもなく、資金的な余裕ができます。

▶税務面も踏まえた医業承継(M&A)の全体像と判断ポイントを確認する

医療法人が繰越欠損金を活用するデメリット

長期的に税負担を軽減してくれる繰越欠損金制度にも、デメリットはあります。主なデメリットは、以下の3つです。

- 会計業務の負担が増加する

- 黒字にならないと節税効果がない

- 銀行や投資家から信用低下の恐れがある

会計業務の負担が増加する

繰越欠損金は、複数年に渡って赤字を計上・管理する必要があるので、会計乗務の負担が増加します。とくに繰越欠損金の期限は最大10年とされているため、各年度で赤字計上できるものを把握しておかなければなりません。

期限が切れていることを把握しておらず、黒字を繰越金額以上の金額で相殺してしまった場合、税務調査によって追徴課税やペナルティを課せられる可能性もあります。会計業務を税理士や会計士の方に依頼しているなら安心ですが、経理スタッフなどが行う場合は細心の注意が必要です。

黒字にならないと節税効果がない

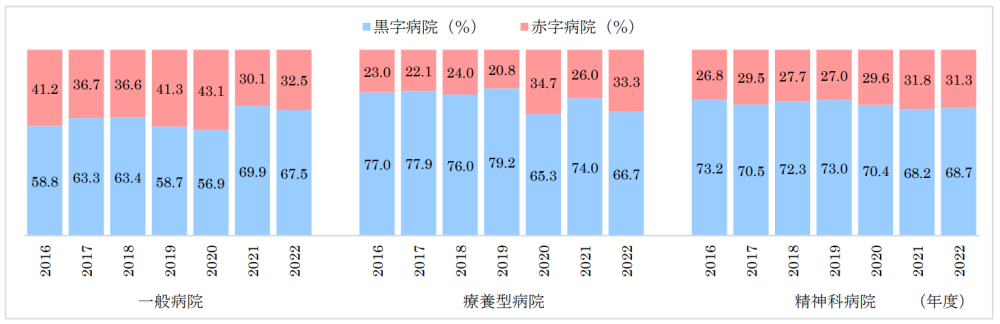

繰越欠損金制度は将来黒字になったときに備えて赤字を繰り越していくため、赤字続きでは節税効果が得られません。

例えば独立行政法人の福祉医療機構が行った調査によると、コロナ禍となった2019年や2020年には、一般病院の売上が40%以上もの赤字を出しています。

出典:2022年度 病院の経営状況について|独立行政法人 福祉医療機構

2016年から2022年の7年間、一般病棟は平均約37.3%が赤字で厳しい経営が続いていることがデータからわかります。そのため事業開始から3年、4年と赤字が出る可能性も考えられます。

赤字が数年続いた場合、黒字になったときの節税効果は高くなるものの、一方で経営が悪化し続けている状態という指標にもなります。繰越欠損金は節税効果を高めるものではなく、あくまでも税負担を分散するものであるため、経営改善など黒字化への取り組みも重要です。

銀行からの信用低下の恐れがある

前述したように、繰越欠損金の存在は医療法人の財務状況が見て取れるデータになります。そのため長年にわたり繰越欠損金が累積している場合は、銀行からの信用低下も考えられるでしょう。

銀行から融資を受ける際の審査が厳しくなったり、融資額が制限されたりする可能性も十分にあります。

しかし、繰越欠損金の金額からは「赤字だった」という事実しかわかりません。赤字の内容が大規模な設備投資や開業費用などの一時的なものなのか、それとも経営に問題があるのかでも銀行からの評価は変わるでしょう。

繰越欠損金が発生しているときは、赤字が発生している理由や改善のための計画を説明できるようにしておくことも大切です。

繰越欠損金の申請に必要な書類と注意点

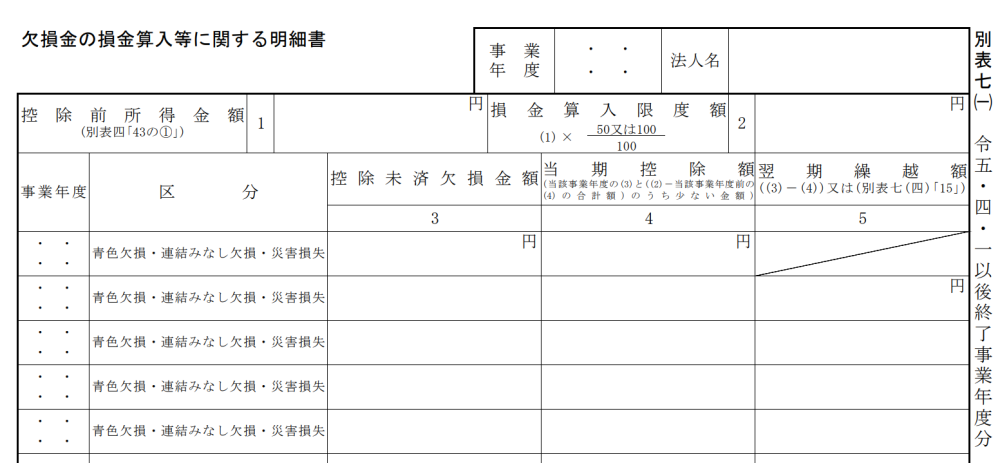

確定申告の際に繰越欠損金を申請するためには、「欠損金の損金算入等に関する明細書」別名「法人税申告書別表7(1)」が必要です。

「欠損金の損金算入等に関する明細書」は、国税庁のホームページ「令和5年4月から令和6年3月の間に提供した法人税等各種別表関係(令和5年4月1日以後終了事業年度等分)」からダウンロードが可能です。

「欠損金の損金算入等に関する明細書」の番号に割り振られている用語それぞれの、記入方法は下記のとおりです。

| 1欄 | 控除前所得金額 | 繰越欠損金を控除する前の金額を記入。 |

| 2欄 | 損金算入限度額 | 中小法人は全額控除なので「控除前所得金額」をそのまま記入。 |

| 3欄 | 控除未済欠損金額 | 過去の繰り越された欠損金のうち、まだ控除で使っていない欠損金を記入。 |

| 4欄 | 当期控除額 | 当期に控除する欠損金を記入。 |

| 5欄 | 翌期繰越額 | 控除しきれなかった欠損金で翌年度に繰り越す金額を記入。 3欄から4欄を引いた金額になる。 |

これら以外にも記載するべき項目はあるため、書類作成時は税理士や公認会計士などの専門家のサポートを受けることを推奨します。

帳簿書類は10年間保存しなければならない

繰越欠損金の申請を行った場合、帳簿書類は10年間保存しなければならない点に注意してください。法人税法における帳簿類の保存期間は、原則として7年間と定められています。しかし、繰越欠損金を申請した年度の帳簿は、10年間保存しなければなりません。

“(注3)青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた事業年度または青色申告書を提出しなかった事業年度で災害損失金額が生じた事業年度においては、10年間(平成30年4月1日前に開始した事業年度は9年間)となります。”

このように繰越欠損金の申請を行うと帳簿書類の保管期間が変わるので、7年間経過したからといって帳簿書類を破棄してしまわないようにしましょう。

繰越欠損金はどこを見ればわかる?

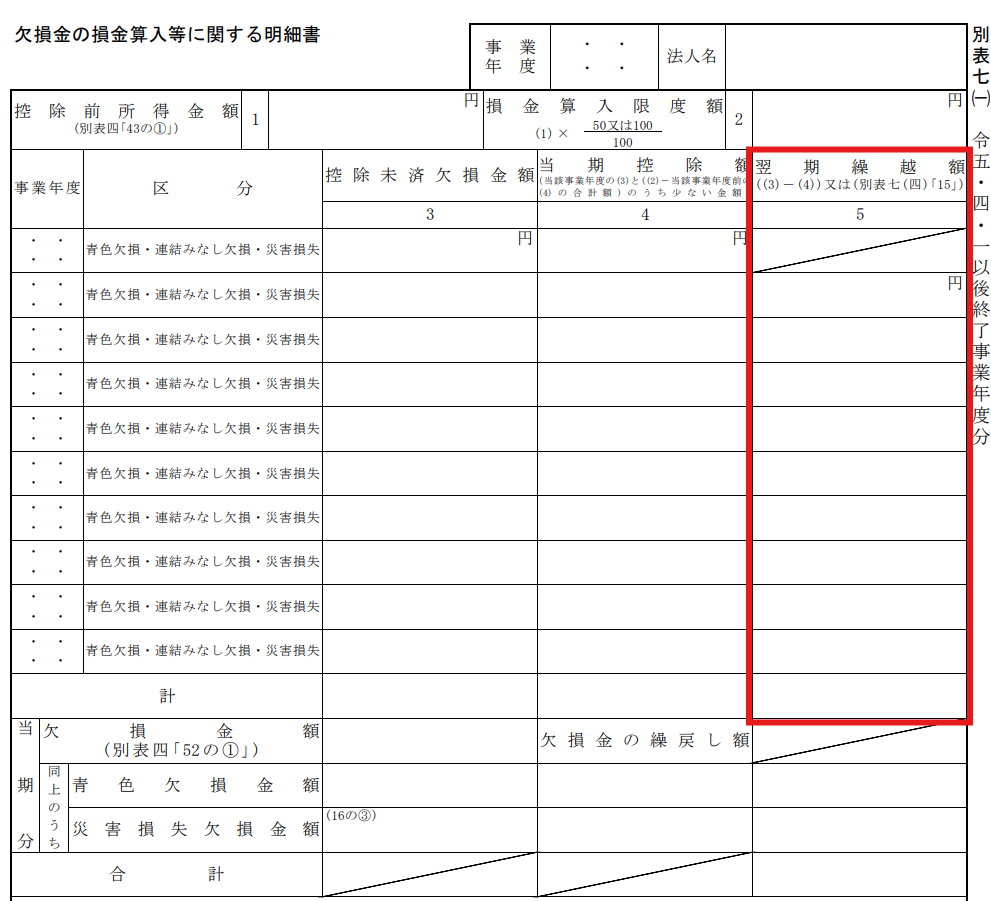

繰越欠損金の確認方法は「法人税申告書別表1」と「法人税申告書別表7(1)」で確認する方法があります。

「法人税申告書別表1」とは、収めなければならない法人税の概要が記載されている書類のことで、27欄「翌期へ繰り越す欠損金額」を見れば繰越欠損金がわかります。

「繰越欠損金の申請に必要な書類と注意点」でも紹介した「法人税申告書表7(1)」の場合は5欄「翌期繰越額」の合計を見ればわかります。

貸借対照表の「繰越利益剰余金」のマイナス金額を見る方法もありますが、実際の繰越欠損金とは合致しないため注意してください。

正確な繰越欠損金を知りたい場合は、「法人税申告書別表1」または「法人税申告書別表7(1)」で確認しましょう。

医療法人が繰越欠損金を活用していた場合のM&Aの影響

繰越欠損金は、数字上で見ると赤字が続いている経営です。そのため医院継承において、買い手側は経営状況が悪いという印象を受けたり、赤字負担のデメリットを感じたりする方もいらっしゃるかもしれませんが、決してそのようなことはありません。

買い手側にとっても、繰越欠損金を引き継ぐことで将来の税負担を軽減し、経営の改善や設備投資などに活用できる資金が増えるメリットがあります。

特に繰越欠損金の発生理由が経営状態によるものではなく「大きな設備投資によるもの」だった場合、事業計画上の赤字になるため、買い手としてもメリットのある医院継承といえるでしょう。

また、医院継承の際に、勤めていた医師や院長に対して「退職金」を支給することで純資産がマイナスになるケースもあります。こちらも一時的な赤字となるため、買い手側は将来の税負担を軽減できるメリットが高いといえるでしょう。

医療法人にとって繰越欠損金は、税負担や資金繰りにメリットがあるだけでなく医院継承でも良い影響が生まれます。さらに詳しく知りたい方はこちらからご相談ください。

医療法人の繰越欠損金に関するよくある質問

医療法人において繰越欠損金は、税負担を軽減するための重要な制度です。しかし仕組みや適用される内容について、疑問が生じる方もいらっしゃるのではないでしょうか。

そこで医療法人の繰越欠損金に関して、よく寄せられる2つの質問を紹介します。正しい知識を身に付けて、損をしないようにしましょう。

- 繰越欠損金を一部だけ控除は可能ですか?

- 法人事業税の欠損金の繰り越しはできますか?

繰越欠損金を一部だけ控除は可能ですか?

繰越欠損金の一部だけを控除はできません。繰越欠損金は黒字に対して、繰り越している金額をすべて控除しなければなりません。

そのため融資を受ける際の銀行からの信用への影響を考慮して、「黒字決算にしたいから繰越欠損金の控除は一部だけ利用する」といったことも不可能です。

法人事業税の欠損金の繰り越しはできますか?

法人事業税の欠損金の繰り越しは可能です。法人税と同様に翌年以降に繰り越しができ、繰り越し期限も10年*です。(※2018年4月1日より前の事業年度で生じた欠損金の場合は9年)

中小法人の場合は控除限度額もないため、赤字は全額繰り越しできます。ただし、医療法人の事業税に関しては、社会保険診療に係る欠損金は繰越控除の対象外となるので注意が必要です。

申請する際に必要な書類などは地方自治体によって異なるため、詳しくは所轄の税務署や税理士、公認会計士などに相談することをおすすめします。

まとめ

繰越欠損金は医療法人にとって税負担を軽減できたり資金繰りを改善できたりと、非常に多くのメリットを受けられる制度です。一方で会計業務の負担が増加したり、赤字続きの内容によっては融資の際の信用低下につながる要素となったりするのはデメリットといえるでしょう。

大きな設備投資が必要になる医療法人にとって、繰越欠損金は必ずといっていいほど活用する制度ですが、欠損金が発生している原因を把握し、将来的な事業計画書をしっかりと立てることも重要です。

また、将来的な事業計画書が立てられている繰越欠損金は、医院継承においても買い手側にメリットがあります。

「医療継承を視野に入れているけれど赤字が心配…」という方は、ぜひ医療経営の専門家による無料相談をご利用ください。経験豊富な専門家が、あなたが現状抱えている問題や悩みが解決できるように全力でサポートいたします。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。