新着コラム

遺贈とは?相続・贈与との違いやクリニック経営者が注意すべき点を解説

目次

「自分が亡くなったあと、クリニックや財産をどうするか」

引退を考え始めた理事長や院長先生にとって、これは避けて通れないテーマといえるでしょう。「遺贈(いぞう)」は、自身の意思で特定の人物や団体に財産を譲れる仕組みですが、相続や贈与との違いを正しく理解していないと、親族間のトラブルや不測の税負担を招く恐れがあります。

そこで本記事では、遺贈の基本的な仕組みから相続や贈与との違い、手続きの流れ、そしてクリニック経営者が特に注意すべきポイントまで詳しく解説します。

遺贈とは法定相続人以外に無償で財産を譲り渡すこと

遺贈とは、遺言書(いごんしょ)によって、自分の財産を特定の人や団体に無償で譲り渡すことをいいます。

通常、人が亡くなると財産は「法定相続人」(配偶者・子・父母など法律で定められた相続人)に引き継がれます。しかし遺贈を使えば、法定相続人以外の第三者、たとえば長年お世話になった人やNPO法人、大学の研究機関などに財産を渡すことが可能です。

ポイントは「遺言書を使う」という点です。生前に贈り物をする「贈与」と異なり、遺贈は亡くなったあとに効力が発生します。また「相続」と違い、渡す相手を自分で自由に指定できることが大きな特徴です。

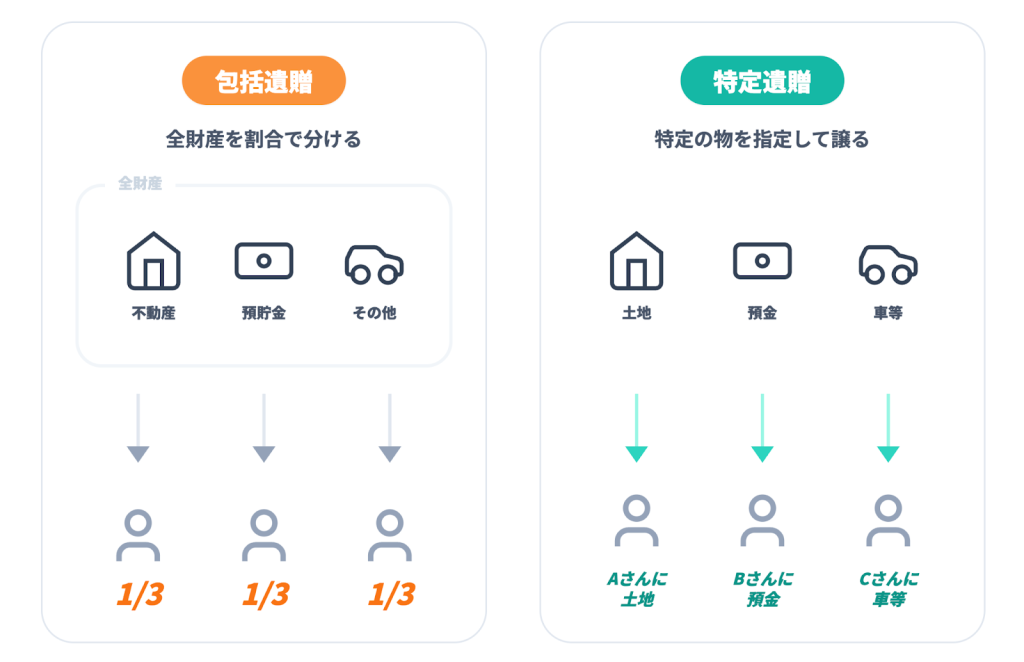

遺贈の種類

遺贈には大きく分けて「包括遺贈」と「特定遺贈」の2種類があります。それぞれの仕組みを理解したうえで、自分の状況に合った方法を選ぶことが重要です。

包括遺贈

包括遺贈(ほうかついぞう)とは、財産の全体に対して「3分の1を渡す」「2分の1を渡す」といったように、割合を指定して遺贈する方法です。特定の財産を1つひとつ指定する必要がないため、シンプルに引き継ぎできる点がメリットですが注意点もあります。

包括遺贈ではプラスの財産(預貯金・不動産など)だけでなく、借金などのマイナスの財産(負債)も一緒に引き継がせてしまうリスクがある点です。財産を受け取る側(受遺者)にとっても予期せぬ負担となりかねないため、慎重に検討が必要です。

特定遺贈

特定遺贈(とくていいぞう)とは、「この不動産を渡す」「この口座の預貯金を渡す」といったように、具体的な財産をピンポイントで指定する方法です。包括遺贈とは異なり、指定した財産のみを渡すため、受遺者が負債を引き継ぐことはありません。

渡す財産の内容をコントロールしやすいという点から、クリニック経営者には特定遺贈のほうが使いやすいケースが多いといえます。

遺贈・相続・贈与はどう違う?4つのポイントで比較

財産を次世代へ渡す方法には、遺贈のほかに「相続」や「贈与」があります。これらは混同されやすいですが、これから紹介する4つのポイントで明確な違いがあります。

財産を「受け取る人」の範囲と指定の自由度が違う

相続は、法律で定められた範囲の親族である「法定相続人」のみが対象となります。これに対して遺贈や贈与は、特定の個人や法人、団体といった誰に対しても財産を譲ることが可能です。

親族以外に財産を渡したい、あるいは特定の子供に多くの資産を残したいといった柔軟な指定ができる点は、遺贈や贈与の大きな特徴です。

| 項目 | 遺贈 | 相続 | 贈与(生前贈与) |

|---|---|---|---|

| 受け取り手 | 指定された人・団体 | 法定相続人のみ | 指定された人・団体 |

| 自由度 | 非常に高い(誰でも可) | 低い(法律で固定) | 非常に高い(誰でも可) |

権利が確定する「時期」と「成立のきっかけ」が違う

贈与は、生きている間に「あげます」「もらいます」という双方の合意によって成立する「契約」です。これに対して相続と遺贈は、どちらも「死亡」がきっかけとなります。

相続は法律の規定によって自動的に発生しますが、遺贈は亡くなった方の「遺言書」という一方的な意思表示によって効力が生じます。

| 項目 | 遺贈 | 相続 | 贈与(生前贈与) |

|---|---|---|---|

| 時期 | 死亡したとき | 死亡したとき | 生きている間(契約時) |

| きっかけ | 遺言書による意思表示 | 法律による自動発生 | 双方の合意(契約) |

課税される「税金の種類」が違う

相続と遺贈に対しては相続税が課されます。ただし遺贈の場合、財産を受け取る人が法定相続人以外であれば、算出された相続税額が2割増し※になります。

※出典:国税庁「相続税額の2割加算」

贈与は贈与税の対象です。贈与税は相続税よりも税率が高いケースが多く、税負担が重くなりやすい点に注意が必要です。

| 項目 | 遺贈 | 相続 | 贈与(生前贈与) |

|---|---|---|---|

| 税金の種類 | 相続税 | 相続税 | 贈与税 |

| 特記事項 | 第三者の場合は2割加算 | 基礎控除が大きい | 税率が高くなりやすい |

財産を受け取りたくない場合の「断り方」が違う

相続の場合、財産を受け取りたくないときは「亡くなった日の翌日から3か月以内」に家庭裁判所へ申述(相続放棄)する必要があります。

包括遺贈も同様に、3か月以内に家庭裁判所への申述が必要です。一方で特定遺贈は受遺者が相手方(相続人や遺言執行者)への通知さえ行えば、いつでも放棄できます。

贈与はそもそも契約なので、受け取る側が「受け取らない」と言えば契約が成立しないため、改めて手続きをする必要はありません。

| 項目 | 遺贈 | 相続 | 贈与(生前贈与) |

|---|---|---|---|

| 拒否の方法 | 包括:家庭裁判所へ申し立て特定:意思表示のみ | 家裁へ申し立て(相続放棄) | 契約を結ばない |

| 期限 | 包括:3か月以内 | 3か月以内 | なし |

遺贈のメリット

遺贈を活用すると、相続では叶わない「誰に・何を渡すか」を自分でコントロールできます。ここでは財産を渡す相手の自由度の高さと、税制上の優遇という2つのメリットを見ていきましょう。

財産の譲渡先を自由に指定できる

遺贈の最大のメリットは、渡す相手を自分で自由に決められることです。相続では法定相続人に限られますが、遺贈なら信頼する人物や支援したい団体など、誰にでも財産を渡せます。

特定遺贈を活用すれば、「クリニックの設備はA先生に」「自宅はB財団に」といったように、財産ごとに異なる受遺者を指定することも可能です。

特定の団体への寄附で相続税を軽減できる

認定NPO法人や公益法人、国立大学などの公益的な機関に財産を遺贈(遺贈寄附)した場合、その財産には相続税がかからないという税制上の優遇(租税特別措置法第70条※)があります。

※出典:国税庁「措置法第70条第1項」

社会貢献への意志を遺言として示しながら、相続税の節税につなげられるという点は、社会的意識を高く持った理事長や院長先生にとって魅力的な選択肢といえるでしょう。ただし対象となる法人の要件や手続きには細かいルールがありますので、税理士などの専門家に確認が必要です。

遺贈のデメリット

遺贈は内容を誤ると、親族間のトラブルや受遺者の想定外の税負担を招くリスクがあります。特にクリニック経営者は個人資産だけでなく事業資産も絡むため、これから紹介する2つのデメリットをあらかじめ把握しておきましょう。

親族間でトラブルを招くリスクがある

遺贈によって法定相続人が受け取る財産が減ると、遺留分の侵害に発展するリスクがあります。遺留分とは、一定の法定相続人(配偶者・子など)が最低限受け取れる権利として民法が保障しているものです。

遺留分として認められる割合は、相続人の構成によって以下のように異なります。

| 相続人の構成 | 遺留分の合計 | 各自の遺留分の目安 |

|---|---|---|

| 配偶者のみ | 遺産の1/2 | 配偶者:1/2 |

| 子のみ(1人) | 遺産の1/2 | 子:1/2 |

| 配偶者 + 子(1人) | 遺産の1/2 | 配偶者:1/4子:1/4 |

| 直系尊属のみ(父母など) | 遺産の1/3 | 父母:1/3 |

| 兄弟姉妹 | なし | — |

たとえば、財産のほぼすべてを第三者や団体に遺贈してしまうと、遺族から遺留分侵害額請求を受けることがあります。これは親族間の関係を悪化させる原因にもなるため、遺贈する際は遺留分に配慮した内容を心がける必要があります。

財産を受け取る側の税負担が重くなる

法定相続人以外の第三者が遺贈を受ける場合、相続税が2割加算されます。また、不動産を遺贈する場合、法定相続人が相続する場合に比べて「登録免許税」の税率が高くなるほか、相続ではかからない「不動産取得税」が特定遺贈では課されるなど、受ける側のコストが大きくなる点に注意が必要です。

受遺者が「ありがたく受け取ったものの、税金の負担が想定以上だった」とならないよう、事前に受遺者へ説明しておくことが重要です。

遺贈に関する遺言書の書き方から手続きの流れ

遺贈を間違いなく進めるには、事前の準備がとても大切です。遺言書の書き方にミスがあると、せっかくの思いが形にならないこともあるからです。

自分が亡くなったあとに家族やスタッフが困らないよう、元気なうちに財産を整理し、その後の手続きの流れをあらかじめ確認しておきましょう。

【生前】1. 財産の整理と受遺者の決定

まずは自分の財産を全体的に把握するところから始めます。不動産・預貯金・有価証券・医療法人の出資持分など、あらゆる財産を「財産目録」として整理しましょう。

そのうえで、誰に(またはどの団体に)何を渡したいのか、遺贈の目的を明確にします。「社会に貢献したい」「特定の人物に感謝の意を示したい」など、目的を整理することで受遺者と渡す財産の組み合わせを決めやすくなります。

この際に、前述した「遺留分」への配慮を欠かさないようにしましょう。

【生前】2. 遺言書の作成

遺贈を実現するには、法的に有効な遺言書の作成が不可欠です。遺言書には「自筆証書遺言」「公正証書遺言」などの種類がありますが、公正証書遺言の利用を強くおすすめします。

公正証書遺言は、公証人(こうしょうにん)が内容を確認して作成するため、形式の不備による無効リスクが低く、紛失や改ざんのおそれもありません。また、公正証書遺言には遺言執行者を指定しておくことで、死後の手続きをスムーズに進められます。

関連記事:遺産相続で揉めない遺言書の書き方ガイド|クリニック経営者が注意すべき点も解説

【死後】3. 遺言書の検認・開示と受遺者への通知

遺言者が亡くなったあと、自筆証書遺言の場合は家庭裁判所での検認(遺言書が正式なものであることの確認手続き)が必要です。公正証書遺言はこの手続きが不要です。

そのあと遺言執行者が就任し、相続人や受遺者に対して遺贈の内容を通知します。

【死後】4. 財産の名義変更と引き渡し

遺言執行者が中心となって、不動産の登記変更、預貯金口座の解約と払い出し、有価証券の名義書き換えなどの手続きを進めます。

遺言執行者は家庭裁判所によって選任されることもありますが、相続人の協力が必要な場合もあるため、円滑に進めるためにも遺言書で遺言執行者を指定しておいたほうが安心です。

【死後】5. 相続税の申告と納税

遺贈を受けた受遺者は、遺言者が亡くなった日の翌日から10か月以内に相続税の申告と納税を行います。財産によっては税負担が非常に大きくなるため、納期限までに現金を用意できるよう、あらかじめ受遺者と相談しておくことをおすすめします。

理事長や先生が押さえておくべき「遺贈」のポイント

クリニックの資産には個人の財産だけでなく、土地や建物、法人の権利といった事業運営に欠かせないものが多く含まれます。

自身の想いを形にする一方で現場に混乱を招かないために、あらかじめ整理しておくべき5つのチェックポイントを確認しましょう。

個人とクリニックの資産を分けて整理する

遺贈の検討にあたっては、まず個人の資産とクリニックの事業資産を明確に分けて整理することが大切です。

たとえば「全財産を◯◯に渡す」という包括遺贈にしてしまうと、クリニックの診療設備・医療機器・備品まで第三者に移転してしまうリスクがあります。これは医療継続の観点からも、スタッフや患者への影響からも望ましくありません。

財産ごとに受遺者を指定できる特定遺贈を活用し、個人の財産とクリニックの資産を切り分けたうえで遺贈内容を決定することが重要です。

出資持分のある医療法人は「定款」を確認する

医療法人を運営している理事長先生が特に注意すべきなのが、出資持分の扱いです。

出資持分とは、医療法人に出資した金額に応じて認められる権利(持分)のことで、法人の財産に対する一定の請求権を意味します。この持分を遺贈したい場合、医療法人の定款に持分の譲渡に関する定めがあることが多く、定款の内容によっては遺贈先が制限されていることもあります。

定款の確認と必要に応じた変更には手続きが必要なため、事前に専門家のサポートを受けながら準備を進めましょう。

関連記事:医療法人の定款変更完全ガイド|手続きの流れから費用・失敗しないポイントまで解説

受け取りやすい資産の形を検討する

土地や建物、医療法人の持分などを遺贈しようとしても、受遺者(特にNPO法人などの団体)が管理・運用できずに困惑する、あるいは受け取りを断られるケースもあります。

特に遺贈寄附は、原則として現金での受け付けが多いという実態もあります。不動産や持分などの財産は、あらかじめ売却・換金しておく必要がある場合も少なくありません。

そこで選択肢の一つとして、医院継承(医業承継)を活用して現金化しておくという方法があります。クリニックの資産を適切に現金化したうえで、その一部を遺贈するという形なら、受遺者にとっても受け取りやすく手続きがスムーズに進みます。

関連記事:クリニック無償譲渡のメリット・デメリットとは?税金や成功のポイントも解説

「負債」もセットで引き継がせてしまわないか確認する

特に包括遺贈を使う場合、クリニックや個人に残る借入金・設備ローン・未払い債務なども受遺者に引き継がせてしまう可能性があります。受遺者が想定外の負債を背負うことで、感謝の気持ちを伝えるはずの遺贈が相手への迷惑につながりかねません。

特定遺贈に切り替えるか、負債を生前に返済・整理しておくなどの対策を検討しましょう。

遺留分の侵害に注意する

デメリットの項でも触れたとおり、遺留分を侵害した遺贈は後々の親族トラブルに直結します。トラブルを防ぐには、遺留分を考慮した配分にすることが基本ですが、それが難しい場合は遺言書に「付言事項」を添える方法も有効です。

付言事項とは遺言書の法的な内容とは別に、遺贈の理由や家族へのメッセージを自由に書き記せる欄のことです。法的拘束力はないものの、遺贈に至った思いや経緯を丁寧に説明することで、家族からの理解や納得も得やすくなります。

遺贈に関するよくある質問

遺贈は、相続や贈与とは税金の計算方法や法的な扱いが異なるため、いざ準備を始めると「具体的にいくらかかるのか」「誰にどのような権利があるのか」といった実務的な疑問が次々と湧いてくるものです。

ここでは、理事長や院長先生から特にいただく質問に回答していきます。

1000万円を遺贈すると税金はいくらかかりますか?

大前提として相続税は「資産の総額」にかかってくるので、遺贈した金額だけで税金が決まるわけではありません。

遺産が「基礎控除(3,000万円 + 600万円 × 家族の数)」の範囲内であれば、たとえ1,000万円を遺贈しても税金はかかりません。これを超える場合には、超えた分に税金がかかり、法定相続人以外なら2割増しになります。

遺贈で3000万円控除とは?

遺贈の3000万円控除とは、相続税の「基礎控除」のことを指します。相続税には「3,000万円+600万円 × 法定相続人の数」という非課税枠(基礎控除)があります。

たとえば法定相続人が1人の場合、基礎控除は3,600万円です。遺産総額がこの範囲に収まれば、その中から遺贈が行われていても受遺者に相続税はかかりません。

相続税がかからない遺贈は?

以下の2つのケースでは、相続税がかかりません。

1つ目は前述した「遺産総額が基礎控除の範囲内」に収まる場合です。「3,000万円+600万円×法定相続人の数」以内であれば、遺贈を含む相続全体に税金はかかりません。

2つ目は認定NPO法人や公益法人、国立大学などの特定の公益的な機関への遺贈寄附です。これらの団体に遺贈した分については、相続税の対象から除外される特例があります。ただし、適用には要件があるため、事前に専門家へ確認することが必要です。

まとめ:失敗しない遺贈の実現には専門家との連携も重要

遺贈はこれまでの人生を振り返り、ご自身の想いを次世代へ託すための素敵な手段です。しかし、クリニック経営者の場合、医療法人の権利や複雑な事業資産が絡むため、よかれと思って行った遺贈が、かえって周囲の負担を増やしてしまう結果になりかねません。

まずはご自身の財産を一度整理し、ご家族と将来について語り合うことから始めてみてはいかがでしょうか。資産の整理や最適な承継方法の検討は、税務や医業承継の専門家を頼ることで、より確実で安心できるものになります。

私たちエムステージマネジメントソリューションズでは、医院継承について多くの先生をサポートしています。先生の想いを形にするための第一歩として、ぜひお気軽にご相談ください。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。