よく読まれているコラム

医師の優遇税制を徹底解説|メリットと適正な税務対策のポイント

目次

医師や歯科医師の先生にとって、税金対策は医院経営における重要な課題のひとつです。一般的に個人事業主や法人の経費は「実際にかかった費用(実額経費)」をもとに計算しますが、医業においては特例として「概算経費」を用いて所得を計算できる制度が存在します。これがいわゆる「医師の優遇税制」です。

本記事では、医師の優遇税制の仕組みから具体的な節税効果や適用条件、優遇税制以外の節税テクニックも紹介しますので、賢い節税対策のためにぜひお役立てください。

医師の優遇税制と言われる「租税特別措置法 第26条・第67条」とは

「医師の優遇税制」とは、正式には「租税特別措置法の第26条(個人事業主向け)と第67条(医療法人向け)」のことです。

“(社会保険診療報酬の所得計算の特例)

第二十六条 医業又は歯科医業を営む個人が、各年において社会保険診療につき支払を受けるべき金額を有する場合において、当該支払を受けるべき金額が五千万円以下であり、かつ、当該個人が営む医業又は歯科医業から生ずる事業所得に係る総収入金額に算入すべき金額の合計額が七千万円以下であるときは、その年分の事業所得の金額の計算上、当該社会保険診療に係る費用として必要経費に算入する金額は、所得税法第三十七条第一項及び第二編第二章第二節第四款の規定にかかわらず、当該支払を受けるべき金額を次の表の上欄に掲げる金額に区分してそれぞれの金額に同表の下欄に掲げる率を乗じて計算した金額の合計額とする。”

“(社会保険診療報酬の所得の計算の特例)

第六十七条 医療法人が、各事業年度(法人税法第六十四条の四第三項の規定の適用を受けた法人の同項に規定する救急医療等確保事業に係る業務を実施する事業年度として政令で定める事業年度を除く。)において第二十六条第一項に規定する社会保険診療につき支払を受けるべき金額を有する場合において、当該各事業年度の当該支払を受けるべき金額が五千万円以下であり、かつ、当該各事業年度の総収入金額(当該医療法人の営む医業又は歯科医業に係るものとして政令で定める金額に限る。)が七千万円以下であるときは、当該各事業年度の所得の金額の計算上、当該社会保険診療に係る経費として損金の額に算入する金額は、当該支払を受けるべき金額を次の表の上欄に掲げる金額に区分してそれぞれの金額に同表の下欄に掲げる率を乗じて計算した金額の合計額とする。”

この制度の最大の特徴は、社会保険診療報酬にかかる経費について、実際にかかった経費(実額経費)ではなく、収入金額に応じて定められた計算式で算出した「概算経費」の計上が認められている点です。

通常の税務申告では領収書などに基づいた「実額経費」しか計上できません。しかし、この特例を利用すれば、実際の経費が少ない場合でも、法律で定められた計算上の経費枠(概算経費)が使えます。結果として所得を圧縮でき、大きな節税効果につながります。

優遇税制の内容

優遇税制で認められる概算経費は、社会保険診療報酬の金額に応じて4段階に分かれます。収入金額が低いほど経費として認められる割合(概算経費率)が高く設定されています。

具体的な概算経費の計算式は以下のとおりです。

| 社会保険料報酬の額 | 概算経費の算出方法 |

|---|---|

| 2,500万円以下 | 72% |

| 2,500万円超え3,000万円以下 | 70% + 50万円 |

| 3,000万円超え4,000万円以下 | 62% + 290万円 |

| 4,000万円超 5,000万円以下 | 57% + 490万円 |

節税効果の具体的なシミュレーション

実際にどれくらいの節税効果があるのか、医師の優遇税制を使った場合と使わなかった場合を比較してみましょう。

ここでは、社会保険診療報酬が3,500万円、実際にかかった経費(実額経費)が2,000万円のケースで比較します。

【実額経費で計算した場合】

課税所得: 1,500万円

所得税: 1,500万円 × 33% - 1,536,000円 = 3,414,000円

住民税: 1,500万円 × 10% = 1,500,000円

個人事業税: (1,500万円 - 事業主控除290万円)× 5% = 605,000円

⇒ 合計: 341.4万円 + 150万円 + 60.5万円 = 551.9万円

【概算経費特例を利用した場合】

課税所得: 1,040万円

所得税: 1,040万円 × 33% - 1,536,000円 = 1,896,000円

住民税: 1,040万円 × 10% = 1,040,000円

個人事業税: (1,040万円 - 事業主控除290万円)× 5% = 375,000円

⇒ 合計: 189.6万円 + 104万円 + 37.5万円 = 331.1万円

実額経費での税額(約550万円)と概算経費での税額(約330万円)を比較すると、約220万円の節税効果が生まれます。このように実際の経費率が低いクリニックほど、特例を利用するメリットは大きくなります。

優遇税制が適用されるための条件

この優遇税制はすべての医療関係者が利用できるわけではありません。適用を受けるためには、対象者や収入金額に関する要件を満たす必要があります。ここでは、個人事業主である「医師・歯科医師」に限定して、その条件を詳しく解説します。

医業または歯科医業を営む個人

医師の優遇税制を使えるのは「医業」または「歯科医業」を営む個人事業主です。つまり医師や歯科医師が対象であり、医療に関連する職種であっても下記の職種は対象外となります。

【対象外の例】

- 助産師

- あん摩マッサージ指圧師

- はり師

- きゅう師

- 柔道整復師

また、個人事業主として開業していることが前提です。病院やクリニックに勤務して給与を受け取っている「勤務医(給与所得者)」は対象になりません。

その年の社会保険診療報酬の合計額が5,000万円以下

優遇税制を利用するための重要な条件のひとつが「社会保険診療報酬が5,000万円以下」という点です。ここでいう社会保険診療報酬とは、健康保険や国民健康保険などの社会保険による診療報酬を指します。患者さんが保険証を使って受診した際の診療収入が該当します。

この5,000万円という枠には自由診療(美容医療など)の収入は含まれません。介護保険制度に基づくサービス収入や、一部の予防接種収入などは対象に含まれる場合があります。5,000万円をわずかでも超えると、医師の優遇税制は一切適用されなくなります。

自由診療なども含めた総収入金額が7,000万円以下

さらに社会保険診療だけでなく、自由診療なども含めた「医業・歯科医業から生ずる事業所得の総収入金額」が7,000万円以下である必要があります。

【総収入金額に含まれるもの】

- 社会保険診療報酬

- 自由診療収入

- 予防接種収入

- 健康診断収入

【総収入金額に含まれないもの】

- 医療機器の売却収入

- 補助金・助成金

- 診療報酬以外の雑収入

つまり社会保険診療が5,000万円以下でも、自由診療を含めた総収入が7,000万円を超えてしまうと優遇税制は使えなくなります。

医師の優遇税制が受けられないケース

前述の条件を満たさない場合、優遇税制の適用は受けられません。適用外となる主なケースをあらためて整理しましょう。

【個人開業医の場合】

- 社会保険診療報酬が5,000万円を超える

- 総収入金額が7,000万円を超える

- 美容外科など自由診療メインで社会保険診療がない

- 勤務医(給与所得者は対象外)

【医療法人の場合】

- 上記に加えて常勤役員が3人以上いる

特に注意しなければならないのが、複数のクリニックを経営している場合です。この場合、すべてのクリニックの社会保険診療報酬を合算して5,000万円以下、また総収入を合算して7,000万円以下かどうかを判定します。事業所ごとではなく、個人単位での判定となる点に気をつけましょう。

医師の優遇税制に関する手続きの方法

医師の優遇税制を利用するための手続きは比較的シンプルです。事前の申請は不要で、確定申告時に選択できます。

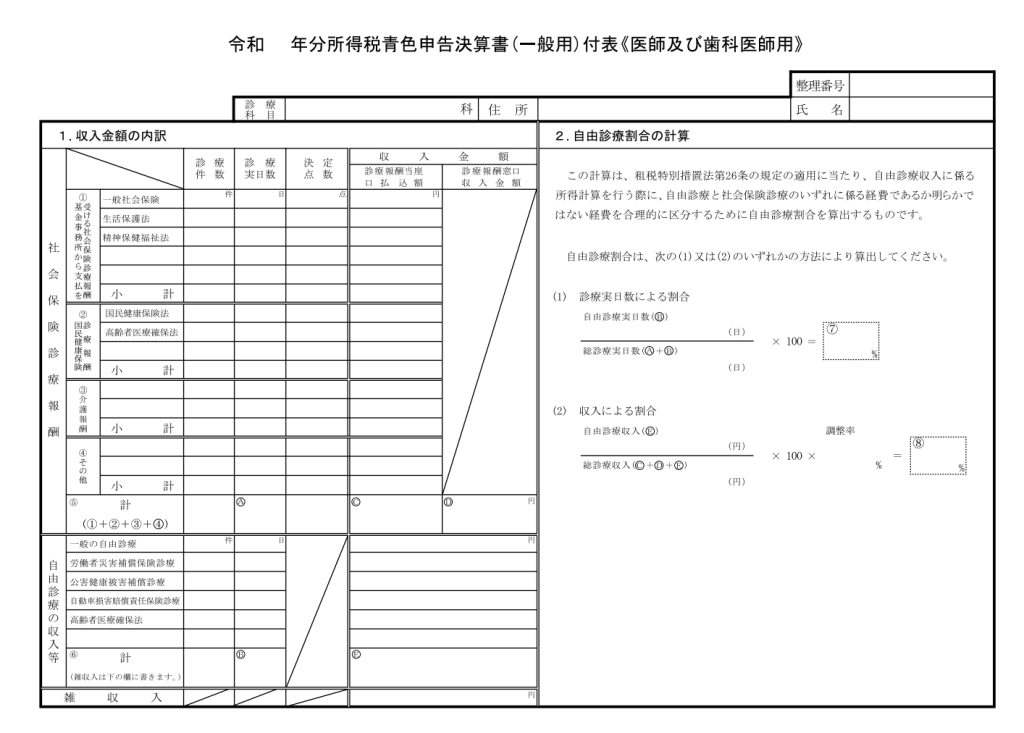

【必要な手続き】

- 確定申告書に特例適用の旨を記載する

- 青色申告決算書(医師及び歯科医師用)の付表を提出する

出典:国税庁「所得税青色申告決算書(一般用)付表《医師及び歯科医師用》」

概算経費と実額経費のどちらが有利かは、その年の経営状況によっても異なるでしょう。そのため毎年確定申告の際に比較計算を行い、有利なほうを選択できます。「前年に概算経費を使ったから今年も必ず概算経費を使わなければならない」ということはありません。年によって実額経費のほうが有利であれば、そちらを選択することも可能です。

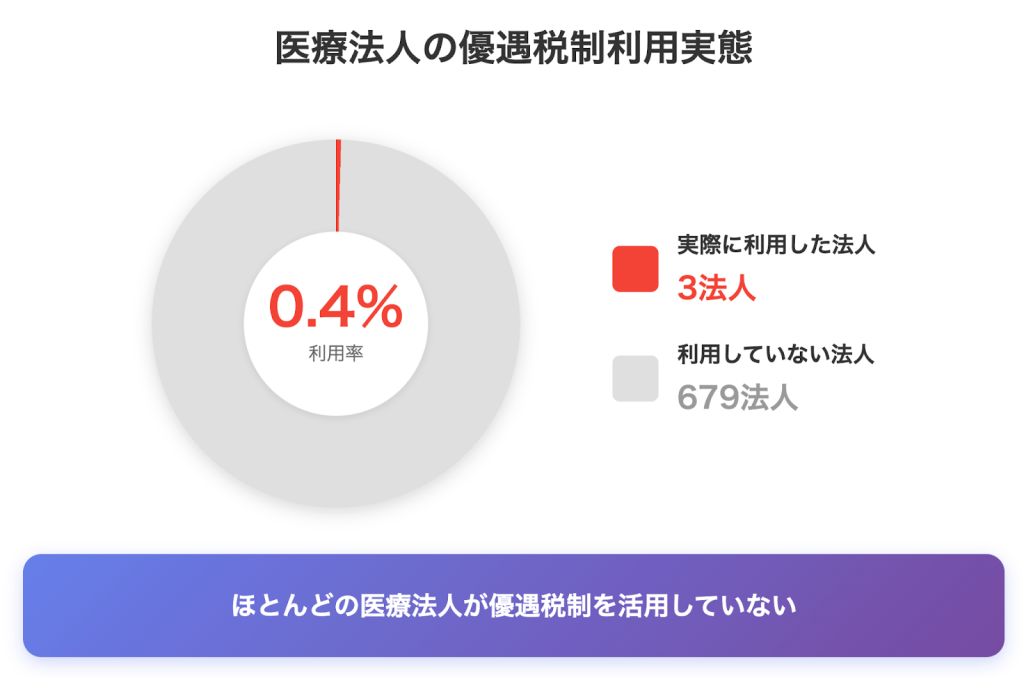

医療法人はほとんど優遇税制を活用していない

制度上は医療法人も優遇税制を利用できるのですが、実際にはほとんど活用されていません。

会計検査院の調査(平成15年)によると、当時対象となっていた682の医療法人のうち、実際に優遇税制を利用していたのはわずか3法人(0.4%)のみでした。

“特例と同様の特別措置が医療法人に対しても設けられている(措置法第67条)が、平成15年度決算検査報告における検査結果(検査対象682法人のうち特例を適用していた法人3法人)等から特例を適用している法人が少数にとどまる “

平成15年度以降、同様の調査結果は公表されていませんが、医療法人による優遇税制の活用が大きく増えているとは考えにくい状況です。

ここでは多くの医療法人が優遇税制を活用していない大きな理由を2つ解説します。

実額経費のほうが有利なケースが多いため

医療法人が優遇税制をほとんど使わない理由のひとつは、実額経費のほうが有利なケースが多いためです。医療法人は個人クリニックに比べて規模が大きく、人件費や設備投資費などの経費が多額になり、さらに個人開業医と比べて以下のような経費も増える傾向にあります。

- 役員報酬(院長以外の役員分も含む)

- 社会保険料の法人負担分

- 税理士・社会保険労務士への報酬

- 法人としての各種維持費用

これらの経費を実額で計上したほうが、概算経費よりも所得を圧縮できることが多いのです。

社会保険診療収入が5,000万円を超えるケースが多いため

もうひとつの理由は収入制限の壁です。医療法人化するクリニックの多くは、すでに経営が軌道に乗っており、社会保険診療報酬が5,000万円を超えているケースが多いです。

医療法人向け優遇税制となる「租税特別措置法 第67条」も個人と同様に「社会保険診療報酬5,000万円以下」という要件があります。医療法人成りをするほどの規模であれば、この基準を超えていることが多く、結果として制度の対象外となっているのが現状です。

医師の優遇税制から医療法人化への最適なタイミング

個人事業主として優遇税制のメリットが得られていても、所得が増えてくると税負担も重くなります。そこでクリニックの軌道が乗ってくると、多くの医師が「医療法人化のタイミング」に悩まされることでしょう。

一般的に医療法人化の損益分岐点(医療法人化の目安)となるのは、個人の年間所得が1,500万円〜2,000万円程度になったころといわれています。

個人の所得税率は累進課税であり、所得1,500万円を超えると税率は43%に達します。一方で医療法人の実効税率は約30%〜34%程度です。

| 個人の税率:所得1,500万円超で33%(所得税)+ 10%(住民税)= 43%医療法人の実効税率:約34%差額:約9% |

上記の差額分だけ、医療法人化することで税負担が軽くなる可能性があります。

ただし、医療法人化すると以下のような追加コストも発生します。

- 法人設立費用

- 社会保険料負担の増加(健康保険・厚生年金)

- 税理士報酬の増加(月額5万円〜10万円)

- 社会保険労務士報酬など

これらのコストも考慮する必要があるため、医療法人化を検討される場合には税理士などの専門家に相談してシミュレーションすることが重要です。

関連記事:医療法人化をマルっと解説!メリット・デメリットから手続きの流れまで

医師の優遇税制に関する注意点

優遇税制は強力な節税手段ですが、安易に選択すると損をしてしまったり税務上のミスにつながったりします。ここでは特に重要な2つのポイントについて解説します。

実額経費との比較を行う

優遇税制(概算経費)はあくまで選択制です。「使えるから使う」のではなく「どちらが得か」を必ず毎年比較しましょう。

特に大規模な設備投資を行った年やスタッフを増員して人件費が増えた年などは、実額経費が概算経費を上回ることもあるでしょう。この場合に概算経費を使ってしまうと、計上できる経費が減って税金が高くなってしまいます。

毎年の確定申告時に実額と概算の両方を計算し、有利なほうを選択することが鉄則です。

青色申告特別控除の計算に注意する

優遇税制を使う場合、青色申告特別控除の計算方法に注意しましょう。概算経費を適用した社会保険診療所得は、青色申告特別控除の計算から除外する必要があるためです。

青色申告特別控除が適用できるのは、実額経費で計算する「自由診療などのその他の所得」の部分のみとなります。たとえば「青色申告特別控除は全体の所得から65万円を引ける」と考えていると計算を誤ります。

下記のケースを想定してみましょう。

- 社会保険診療所得(概算経費適用後):500万円

- 自由診療所得(実額経費):300万円

- 青色申告特別控除:65万円

【誤った計算】

(社会保険診療 500万円 + 自由診療 300万円)- 青色申告特別控除65万円 = 735万円

【正しい計算】

社会保険診療所得:500万円(控除なし)

自由診療所得:300万円 – 青色申告特別控除65万円 = 235万円

合計課税所得:735万円

上記のケースでは最終的に同じ結果になっていますが、内訳の理解が重要です。自由診療所得がない場合や少ない場合は、青色申告特別控除を十分に活用できない可能性があるためです。

優遇税制以外で医が師活用できる節税テクニック

医師の優遇税制以外にも、開業医が活用できる節税策はたくさんあります。ここでは代表的な節税方法を3つのカテゴリーに分けてご紹介します。

青色申告関連

| 青色申告特別控除(最大65万円) | 電子申告を行うことで、最大65万円の特別控除を受けられます。 |

| 青色事業専従者給与(家族への給与) | 配偶者などの家族に支払う給与を経費にできます。 |

| 純損失の繰越控除(3年間) | 赤字が出た場合、その損失を翌年以降3年間にわたって繰り越し、黒字と相殺できます。 |

所得控除関連

| 小規模企業共済 | 廃業時の退職金積み立て制度です。掛金は月額7万円まで全額所得控除となります。 |

| iDeCo(個人型確定拠出年金) | 老後資金の積み立て制度です。掛金は全額所得控除の対象です。 |

| 経営セーフティ共済(中小企業倒産防止共済) | 取引先の倒産に備える制度ですが、掛金(月額20万円まで)を全額必要経費に算入でき、40ヶ月以上の加入で解約手当金が100%戻ります。 |

| 生命保険料控除 | 生命保険や医療保険の保険料は、一定額まで所得控除の対象になります。 |

| 医療費控除 | 自分や家族の医療費が年間10万円を超えた場合、超えた分を所得から差し引けます。 |

| ふるさと納税 | 実質2,000円の負担で返礼品を受け取れる制度です。寄付額から2,000円を引いた金額が所得税・住民税から控除されます。 |

設備投資関連

| 中小企業投資促進税制 | 一定の設備投資を行った場合に、税額控除(7%)や特別償却(30%)が受けられます。 |

| 中小企業経営強化税制 | 経営力向上計画の認定を受けた場合、設備投資について即時償却(全額をその年の経費にする)か、10%の税額控除を選択できます。 |

| 少額減価償却資産の特例 | 通常、10万円以上の資産は減価償却が必要ですが、青色申告を行っている場合、30万円未満の資産は一括で経費にできます。(年間合計300万円まで) |

医師の優遇税制に関するよくある質問

最後に、医師の優遇税制に関してよく寄せられる質問に対して回答していきます。

自由診療にかかる経費はどう扱われますか?

概算経費の計算対象となるのは、あくまで「社会保険診療報酬」のみです。そのため、自由診療収入を得るためにかかった経費(材料費や技工代など)は、概算経費とは別に「実額」で集計し、経費計上する必要があります。

経費の按分計算が必要になる場合もあるため、税理士に相談することをおすすめいたします。

複数のクリニックを経営している場合は5,000万円の判定はどうなりますか?

複数のクリニックを経営している場合は、すべてのクリニックの社会保険診療報酬および総収入を合算して判定します。

たとえば、A診療所で社会保険診療報酬が3,000万円(総収入3,500万円)、B診療所で社会保険診療報酬が2,500万円(総収入3,000万円)の場合、社会保険診療報酬の合計は5,500万円、総収入の合計は6,500万円となります。このケースでは社会保険診療報酬が5,000万円を超えているため、優遇税制は使えません。

社会保険診療収入が5,000万円を超えそうです。対策はありますか?

社会保険診療収入が5,000万円に近づいている場合、以下のような対策が考えられます。

【院外処方への切り替え】

院内処方から院外処方に切り替えることで、薬価分が診療報酬から除外されるため、社会保険診療収入を抑えられます。

【年の途中で医療法人化】

個人と医療法人で年度を分割することで、どちらも5,000万円以下に抑えられる可能性があります。

【親子間での承継・分割】

後継者がいる場合、事業を分割し親子それぞれが経営することで、各自の社会保険診療収入を5,000万円以下に抑える方法もあります。

いずれの方法も、実施する前に税理士などの専門家に相談することをおすすめします。

概算経費と実額経費は毎年変更しても問題ありませんか?

問題ありません。その年ごとに「概算経費」と「実額経費」のどちらが有利かを計算し、有利なほうを選択して申告できます。

一度選択したら継続しなければならないというルールはないため、毎年比較することが重要です。

まとめ|医師ならではの優遇税制で賢く節税対策を行いましょう

医師の優遇税制(措置法第26条・第67条)は、条件を満たす医師・歯科医師にとって非常に強力な節税手段です。特に開業初期や経費率の低い診療科においては、数百万円単位の節税効果が期待できるでしょう。

しかし収入要件があり実額経費のほうが有利になるケースもあるため、毎年比較することが欠かせません。また、クリニックの経営が軌道に乗り収入が増えてくると、医療法人化や将来の承継も視野に入れた総合的な戦略が必要になります。税務対策は単年度の節税だけでなく、医院継承やM&Aも含めた長期的な視点で考えることが大切です。

私たちエムステージマネジメントソリューションズは、医院継承専門のM&A仲介会社として、クリニックの承継や譲渡をサポートしています。

▶医院継承・医業承継(M&A)のご相談は、エムステージ医業承継サポートにお問い合わせください。

この記事の監修者

田中 宏典 <専門領域:医療経営>

株式会社エムステージマネジメントソリューションズ代表取締役。

医療経営士1級。医業承継士。

静岡県出身。幼少期をカリフォルニア州で過ごす。大学卒業後、医療機器メーカー、楽天を経て株式会社エムステージ入社。医師紹介事業部の事業部長を経て現職。

これまで、病院・診療所・介護施設等、累計50件以上の事業承継M&Aを支援。また、自社エムステージグループにおけるM&A戦略の推進にも従事している。

2025年3月にはプレジデント社より著書『“STORY”で学ぶ、M&A「医業承継」』を出版。医院承継の実務と現場知見をもとに、医療従事者・金融機関・支援機関等を対象とした講演・寄稿を多数行うとともに、ラジオ番組や各種メディアへの出演を通じた情報発信にも積極的に取り組んでいる。

医療機関の持続可能な経営と円滑な承継を支援する専門家として、幅広く活動している。

より詳しい実績は、メディア掲載・講演実績ページをご覧ください。

【免責事項】

本コラムは一般的な情報提供を目的としたものであり、特定の取引や個別の状況に対する税務・法務・労務・行政手続き等の専門的なアドバイスを提供するものではありません。個別案件については必ず専門家にご相談ください。